Neste artigo analiso a importância relativa entre poupar e investir no caminho para a independência financeira .

Muita gente fala sobre a taxa de rentabilidade que obtém com os seus investimentos, e os investidores dedicam grande parte do seu tempo a tentar melhorar em algumas décimas esse retorno. Existem milhares de livros que abordam a temática da maximização de retornos, e milhões de estudos científicos e artigos de blogs sobre o mesmo tópico (eu próprio dediquei os dois artigos iniciais deste blog ao tema investimentos). Mas é muito menos comum ver a taxa de poupança ser discutida na comunicação social e na blogosfera. Está na altura de chamar à atenção para a importância de poupar, algo que pode ser conseguido através de um estilo de vida mais frugal.

Taxa de Poupança

A taxa de poupança é a percentagem do rendimento (salário e outros) que não gastamos em consumo, ficando disponível para investimento. É um indicador muito importante na criação de riqueza e património pessoal.

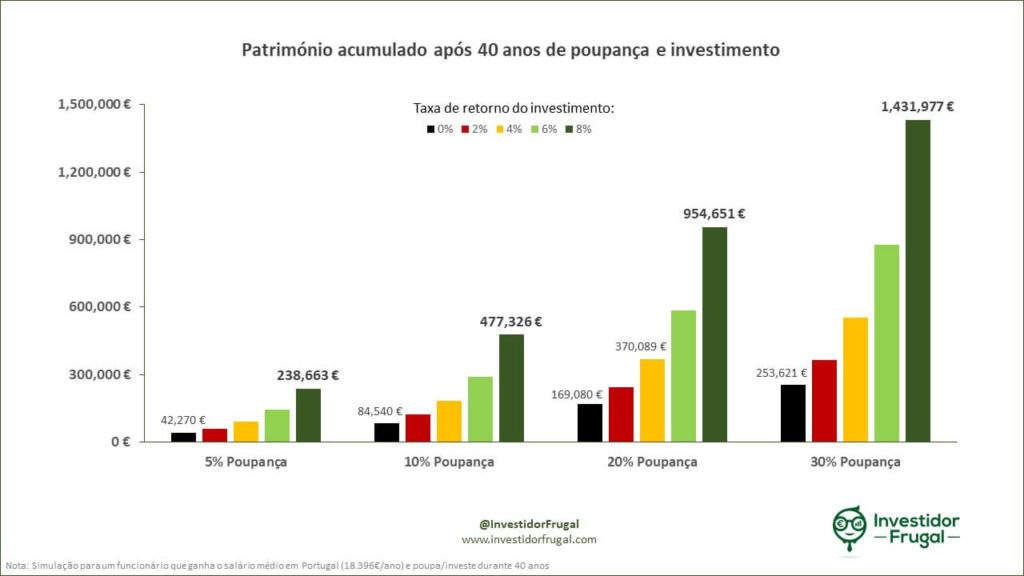

Tomemos como exemplo um trabalhador de 27 anos que ganha o salário médio em Portugal (18.396€/ano bruto ou 13.503€/ano líquido). Vamos assumir que esse trabalhador se reformará aos 67 anos, sobrando-lhe 40 anos para poupar e investir até à reforma. Vou também assumir que o seu rendimento líquido aumentará 2% por ano até à idade da reforma.

Qual será a riqueza acumulada por este investidor ao fim de 40 anos, em função da sua taxas de poupança e retorno dos investimentos?

Começando pelo lado esquerdo do gráfico, observamos que um trabalhador que poupe 5% do seu salário e não faça qualquer investimento ao longo de 40 anos, chegará à reforma com um património de 42.270€. Se tiver grande apetite para o risco e conseguir um rendimento anual de 8% (em linha com a rentabilidade dos mercados mundiais de ações), a sua riqueza acumulada será de 238.663€.

Já uma poupança de 20% do salário permitirá terminar com um portfolio entre 169.080€ e 954.651€, ainda assim abaixo do limiar de milionário. Por fim, uma poupança de 30% do salário elevaria o potential de acumulação de riqueza para valores acima de 1.400.000€.

Fazendo a comparação com a taxa de retorno fixa em 8%, verificamos que é muito diferente iniciar a reforma com património de 238.663€ (taxa de poupança de 5%) em comparação com patrimónios de 954.651€ a 1.400.000€ (taxa de poupança de 20% a 30%).

A melhor característica da taxa de poupança é o facto de a podermos controlar. Não é possível controlar quanto vamos receber pelos nossos investimentos, mas é possível escolher em que lado do gráfico acima queremos estar. Avançar de 5% de poupança em direção a 30% está nas nossas mãos, e controlar algo com impacto tão significativo na geração de riqueza pessoal é quase um super-poder.

O que é mais importante? Poupar ou investir?

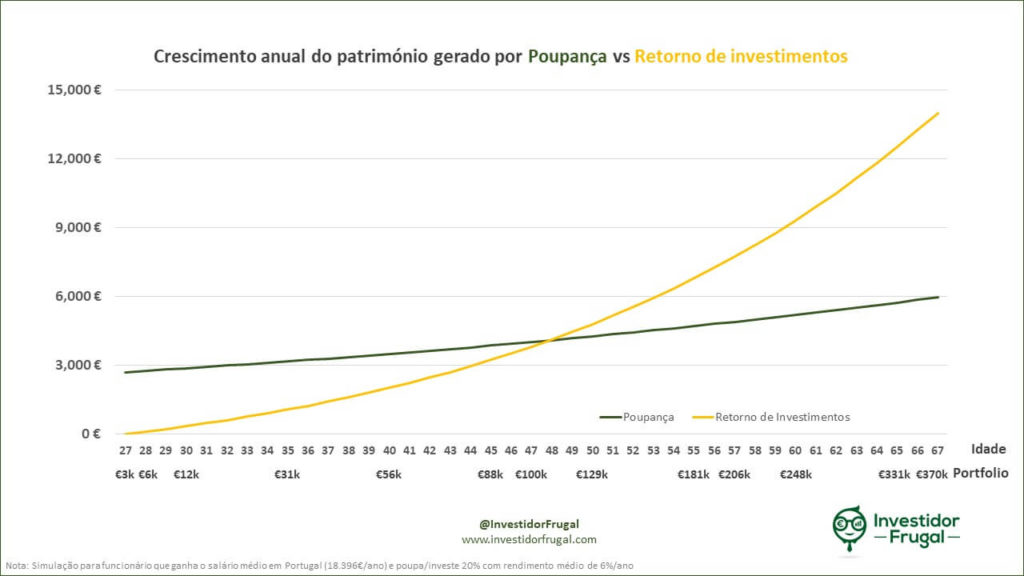

A taxa de poupança é particularmente importante no início da carreira, quando ainda não existe qualquer capital investido para gerar rendimentos. Contudo, à medida que o património aumenta, o seu crescimento futuro será cada vez mais impactado pela taxa de retorno gerada. Por exemplo, se um investidor angariar um património de 300.000€ e obtiver um retorno de 6%/ano com o mesmo, o rendimento anual gerado é de 18.000€, algo impossível de igualar através de poupanças de quem recebe o salário médio em Portugal.

Assim sendo, a importância relativa de poupar versus investir muda ao longo do tempo. Poupar é mais importante na fase inicial em que estamos a construir um portfolio, mas após atingir um elevado valor, a taxa de retorno torna-se mais importante do que o nível de poupança. Para uma visualização mais gráfica, regressemos ao nosso funcionário com o salário médio em Portugal. Vamos supor que o mesmo poupa 20% do seu salário e que, com uma alocação de capital repartida entre ações e depósitos, gera retornos de 4%/ano sobre os seus investimentos. Eis as duas fontes de crescimento do seu património ao longo do tempo:

Na fase mais inicial da sua carreira, por volta dos 27 anos, o investidor não dispunha de qualquer património, pelo que o mesmo só podia crescer em função das suas poupanças. Na primeira metade da sua carreira, até aos 47 anos, a poupança anual tem um impacto maior no crescimento da sua riqueza do que a rentabilidade do capital investido. Contudo, após cruzar os 100.000€ de património aos 47 anos, a rentabilidade gerada por esses 100.000€ investidos a 4%/ano é superior à poupança de 20% do salário, tornando-se o principal motor de crescimento da sua riqueza até atingir a idade da reforma.

Desta forma, a resposta à pergunta “É mais importante o montante da minha poupança ou a taxa de retorno dos meus investimentos?” é “depende”.

Quando começamos a investir, o montante de poupança que convertemos em investimento é mais importante. Contudo, à medida que o efeito de juros compostos vai fazendo a sua magia e o portfolio cresce ao longo do tempo, a importância da taxa de retorno vai aumentando, até se tornar mais importante do que a taxa de poupança.

Conclusão

- A nossa taxa de poupança tem um efeito enorme sobre o montante de riqueza gerado

- A taxa de poupança pode ser controlada por nós

- A taxa de poupança é muito importante na fase inicial da nossa vida, mas à medida que o nosso portfolio cresce, a rentabilidade do mesmo vai ser o principal motor de geração da nossa riqueza

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!