Neste artigo procuro apresentar o conceito de investir em factores (factor investing), partindo da noção de que o mercado como um todo é o mais importante e conhecido dos factores, mas acrescentando que está cientificamente provada a existência de outros factores com rentabilidade positiva.

No final identifico alguns ETFs que permitem investir em factores e analiso as vantagens e desvantagens de o fazer.

Introdução

Dedicar o nosso portfolio de ações exclusivamente a um ETF que inclua milhares de empresas na proporção da sua capitalização bolsista é uma excelente forma de investir. É um método barato, fácil e que permite superar o rendimento obtido por uma larga porção dos investidores. É, porventura, o método mais recomendado para a maioria dos investidores e não irão ler da minha parte nenhuma opinião contra o mesmo.

Contudo, é possível aumentar o rendimento esperado do nosso portfolio, sem o transformarmos em algo complexo e difícil de gerir. A investigação académica provou que as ações estão expostas a outros tipos de risco além do risco de mercado, e que alguns desses riscos geram rentabilidade adicional positiva.

Combinar a exposição a diferentes riscos permite não só beneficar do retorno associado a cada um deles, como também limitar perdas em períodos em que o risco de mercado tenha retorno negativo.

Em seguida, indico que riscos são esses e como foram identificados.

Início da história dos factores: Risco de mercado (β)

A história dos factores começa com o factor original: o risco de mercado, também conhecido como Beta (β):

O risco de mercado, que representa o retorno adicional do mercado de ações face ao retorno do ativo sem risco, ganhou popularidade nos anos 60, com o nascimento do modelo CAPM (Capital Asset Pricing Model). Este modelo compara o risco de um ativo (ou de um portfolio) com o risco do mercado. Por exemplo, um portfolio constituído exclusivamente por um ETF de mercado como o IWDA (MSCI World) apresenta um Beta de 1, enquanto que um portfolio constituído em 50% por esse mesmo ETF e 50% por numerário apresenta um Beta de 0.5. Assim, o CAPM estima que se o mercado subir 10%, o portfolio com Beta 1 irá também subir 10%, enquanto que o portfolio com Beta 0.5 irá subir 5%.

O descobrimento do factor Beta foi revolucionário e permitiu explicar 2/3 das diferenças de retornos entre quaisquer portfolios. Na maior parte dos casos, quando um portfolio gera maior retorno do que outro, tal justifica-se simplesmente pela sua maior exposição ao risco de mercado (ou seja, maior Beta).

Contudo, 1/3 do diferencial de retornos entre ativos ficou ainda por explicar: É possível que dois portfolios com a mesma exposição ao risco de mercado (Beta) tenham retornos diferentes. Foi então que surgiram novos factores que ajudam a explicar essa diferença.

O 2º e 3º factores: Tamanho e Tipo

Em 1981, Rolf Banz provou que ações de empresas mais pequenas geravam consistentemente retornos superiores às ações de empresas de média e grande dimensão, sendo que esse excedente de retornos não era explicado por uma maior exposição ao risco de mercado (Beta). Uns anos depois, em 1985, Barr Rosenberg, Kenneth Reid e Ronald Lanstein descobriram que o mesmo também era verdade para Value Stocks: A sua rentabilidade era superior à das outras ações (growth stocks), e tal também não se devia a uma maior exposição ao risco de mercado (o único factor incluido no modelo CAPM).

Foi com base nestas descobertas que, em 1992, Eugene Fama e Kenneth French criaram um novo modelo que combina 3 factores: Risco de mercado, Tamanho e Valor. Este novo modelo, denominado Modelo de Três Factores de Fama e French (Fama French 3), era agora capaz de explicar 90% da diferença de retornos entre portfolios, um poder explicativo muito superior ao do modelo CAPM. Quer isto dizer que, em 90% dos casos em que um portfolio ou ativo tem maior retorno do que outro, esse retorno adicional é explicado por uma maior exposição aos factores de risco do mercado, de tamanho ou do tipo de ações (Value) do portfolio. Por exemplo, a exposição aos factores Tamanho e Valor permite explicar a rentabilidade de Warren Buffett no mercado de ações.

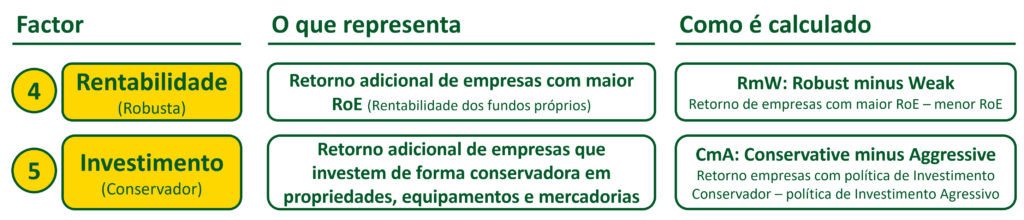

Os factores mais recentes: Rentabilidade e Investimento

Mais recentemente, Robert Novy-Marx em 2012, e Aharoni, Grundy e Zeng em 2013, identificaram mais dois riscos independentes que acrescentam poder explicativo ao modelo Fama French 3: Rentabilidade e Investimento. Consequentemente, o modelo Fama French 3 foi atualizado para Fama French 5, sendo que este modelo é aquele que atualmente melhor explica os retornos de portfolios de ações.

Qual o excedente de retornos explicado pelos factores e quão fiável é?

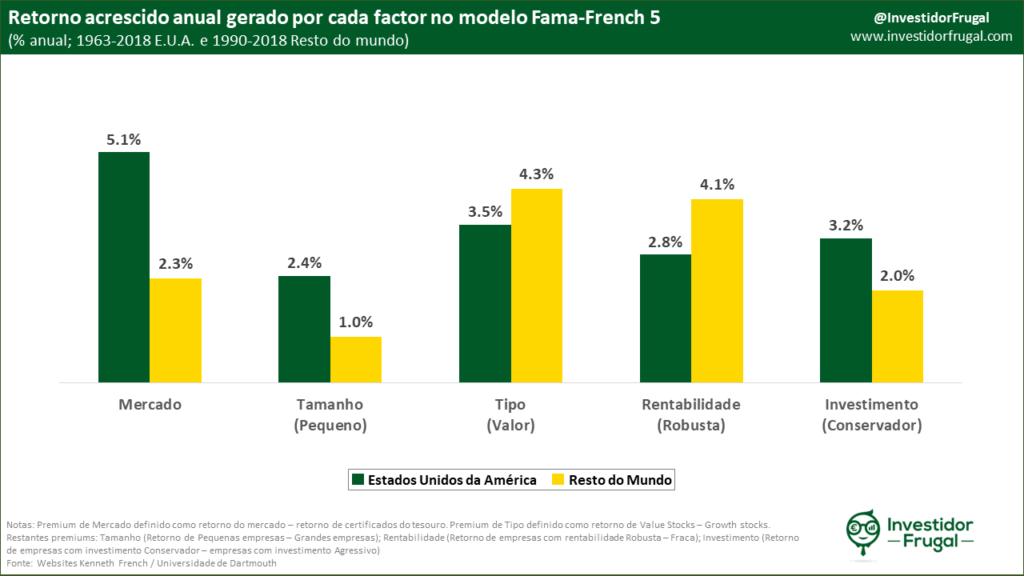

Agora que já conhecemos os factores que explicam os retornos gerados por portfolios de ações, interessa saber qual a contribuição de cada factor para esses retornos, e quão fiáveis são os factores. Utilizando dados desde 1963 para os mercados americanos e 1990 para o resto do Mundo, é possível verificar que todos os factores geraram retornos acrescidos relevantes e que todos eles estiveram presentes na larga maioria de períodos históricos de 10 e de 20 anos:

O gráfico acima mostra que cada factor gerou retornos adicionais anuais entre 2.3% e 5.1% na bolsa americana e 1.0% a 4.3% nas bolsas do resto do mundo. É também interessante verificar que o factor mercado não é aquele que historicamente gerou maior retorno acrescentado nas bolsas do resto do mundo.

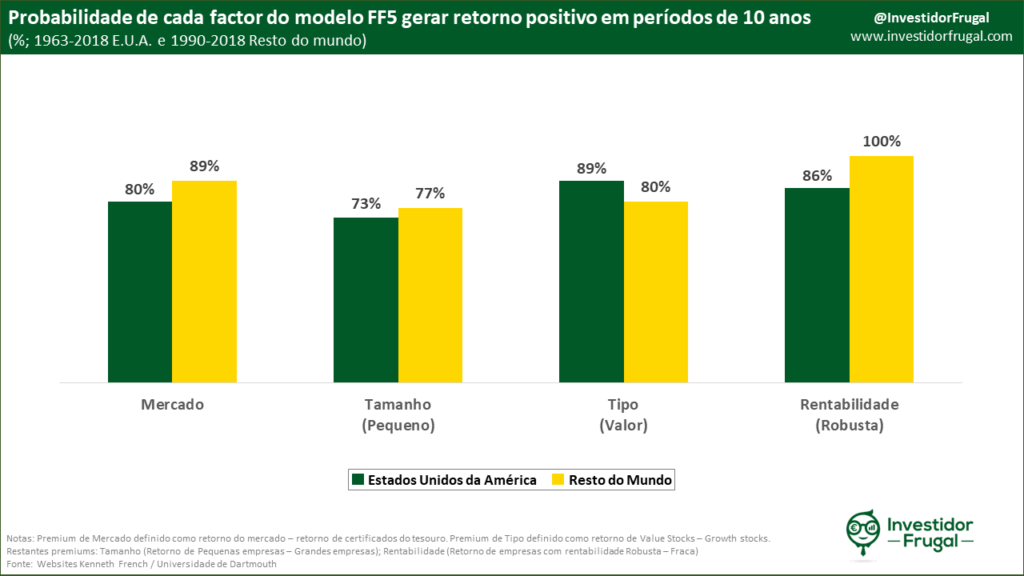

Igualmente interessante é verificar que, em períodos de 10 anos, todos os factores são muito fiáveis, mas existem factores ainda mais fiáveis do que o factor mercado:

Assim, em períodos de 10 anos, o mercado gerou retornos positivos em 80% (E.U.A.) a 89% (Resto do mundo) das observações, ao passo que o factor Rentabilidade provou ser ainda mais consistente, com retornos positivos em 86% a 100% do tempo.

Como podemos obter exposição a factores para além do mercado?

O factor Investimento não é habitualmente foco dos produtos financeiros, mas a exposição aos factores Tamanho, Tipo e Rentabilidade, pode ser obtida da mesma forma que a exposição ao factor mercado: através da compra de ETFs com elevada diversificação. Dito isto, é importante realçar que a escolha de ETFs de factores deve ser bem analisada, uma vez que existem inúmeros produtos que promovem a sua exposição a factores, mas que apresentam um ou mais dos seguintes problemas:

- Custos elevados

- Reduzida exposição aos factores que procuram captar

- Foco em factores diferentes dos listados acima, cuja rentabilidade ou fiabilidade podem não estar cientificamente comprovadas

Após analisar dezenas de ETFs, elaborei uma lista de 3 fundos que oferecem boa exposição aos factores Fama French 5, fazendo-o a um custo relativamente baixo. São eles:

- ZPRV: SPDR MSCI USA Small Cap Value Weighted UCITS ETF

- ZPRX: SPDR MSCI Europe Small Cap Val Weighted UCITS ETF

- JPGL: JPM Global Equity Multi-Factor UCITS ETF – USD acc

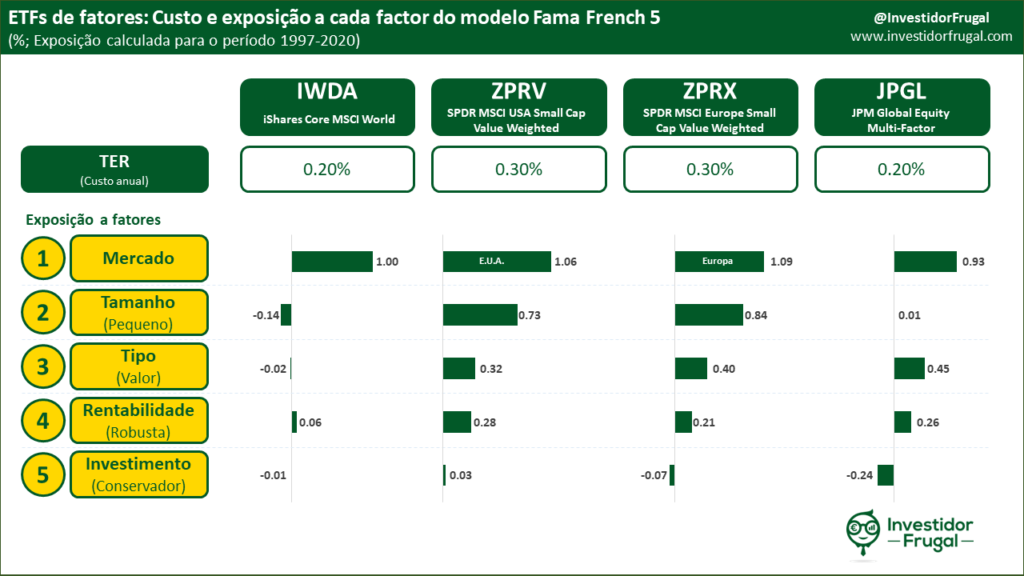

No gráfico abaixo, comparo a exposição destes ETFs e do ETF de mercado IWDA (MSCI World) aos 5 factores conhecidos, e deixo indicação do seu custo:

Do gráfico acima podemos tirar algumas conclusões:

- O ETF IWDA (MSCI World) apresenta, como se esperaria, uma correlação perfeita com o mercado (1.00) e nula com 3 dos restantes factores (Tipo, Rentabilidade e Investimento)

- O ETF IWDA (MSCI World) apresenta também correlação negativa de -0.14 com o factor Tamanho (pequeno), o que também seria de esperar, uma vez que este índice agrupa apenas as maiores empresas dos países desenvolvidos (deixando de fora as mais pequenas, que representam cerca de 15% do mercado bolsista)

- Os restantes ETFs (ZPRV, ZPRX e JPGL), apesar de terem como alvo outros factores, têm uma correlação muito elevada com o factor mercado (0.93 a 1.06). Tal deve-se ao facto de serem ETFs muito diversificados, com exposição a centenas ou milhares de empresas em diferentes indústrias

- ZPRV e ZPRX têm como alvo os factores Tamanho (pequeno) e Tipo (Value) e a exposição a estes factores é considerável (0.32 a 0.84).

- Por fim, JPGL, procura tirar partido da exposição aos factores Tipo (Value) e Rentabilidade, mas, ao contrário dos dois ETF acima, fá-lo para médias e grandes empresas e não pequenas empresas

Faz sentido investir nestes ETFs de factores?

O investimento em factores pode fazer sentido mas, na minha opinião, só se adequa a uma minoria dos investidores. Vejamos primeiro as suas vantagens:

- Investir em factores tem um rendimento esperado superior ao de investir unicamente em ETFs de mercado. Isto deve-se à exposição a mais de tipos de riscos e, no caso de alguns ETFs de factores, a um Beta superior a 1.00

- Os diferentes tipos de risco tendem a manifestar-se em momentos diferentes. Isto significa que, num ano em que o risco de mercado tenha rentabilidade negativa, um portfolio de factores pode ter rentabilidade positiva (ou menos negativa)

- Investir em factores pode aumentar a diversificação do portfolio. Por exemplo, o popular ETF de mercado IWDA inclui apenas 85% da capitalização bolsista dos países desenvolvidos, deixando de fora as pequenas empresas

Estes pontos são contrabalançados por algumas desvantagens:

- Investir em mais do que um ETF pode levar a erros comportamentais. Em qualquer portfolio, invariavelmente, alguns ativos terão de ter retorno acima da média e outros abaixo da média. Investir em mais do que um ETF pode gerar a tentação de vender um produto após uma fase de retornos abaixo da média, o que tende a ser precisamente a pior altura para vender estes ativos

- Os ETFs de factores têm custos superiores aos ETFs puros de mercado (embora o diferencial do retorno esperado de alguns ETFs de factores seja suficiente para compensar o diferencial de custo)

Conclusão

Existem vantagens e descantagens de investir em factores. Do lado das vantagens, o maior rendimento esperado, diversificação, e o facto dos factores se manifestarem em momentos diferentes. Nas desvantagens, a menor simplicidade e o maior custo.

Investir em factores requer uma confiança total na estratégia deliniada, pois um investidor inseguro sobre esta estratégia arrisca-se a desfazer-se dos factores após períodos em que o seu valor acrescentado seja negativo (algo que acontece em cerca de 10% a 20% dos períodos de 10 anos, conforme vimos acima). Este ponto também é válido para alguém que invista apenas em ETFs de mercado: é importante ter total confiança no factor mercado, para não vendermos o nosso ETF em momentos de quebra (como foi o caso em Março de 2020).

Do meu lado, após centenas de horas de estudo, tenho confiança total na investigação académica e na existência de valor acrescentado dos cinco factores apresentados neste artigo. Como tal, decidi acrescentar ao meu portfolio uma exposição aos mesmos.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!