Enquanto investidores e seres humanos estamos sujeitos a um conjunto de erros comportamentais que prejudicam a nossa tomada de decisões. Estes erros são particularmente importantes no contexto dos investimentos, uma vez que nos afastam sistematicamente da escolha mais racional, levando à perda de dinheiro ou ao não aproveitamento de uma alternativa que maximizaria a nossa rentabilidade.

Neste artigo exploro erros comportamentais e vieses dos quais sofremos enquanto investidores e proponho soluções para tentar minimizar os efeitos dos mesmos.

Os principais erros comportamentais dos investidores

Os principais erros comportamentais e vieses dos quais sofremos enquanto investidores são:

- Viés de confirmação

- Aversão a perdas

- Efeito posse (endowment effect)

- Efeito de disposição

- Viés de retrospectiva (hindsight bias)

- Efeito adesão / Comportamento de manada

- Perseguir lucros (performance chasing)

- Viés de restrição

- Efeito de ancoragem ou focalismo

- Efeito de enquadramento

- Viés do país de origem

- Falácia dos custos irrecuperáveis

- Contabilidade mental

- Efeito Dunning–Kruger

- Excesso de confiança

- Viés da autoconveniência (self-serving bias)

- Viés de ação

- Viés do crescimento exponencial

- Viés de recência

- Viés do presente e desconto hiperbólico

Vamos então explorar cada um destes erros.

Viés de confirmação

O viés de confirmação representa a tendência natural do ser humano em procurar ou atribuir maior valor à informação que confirme a sua visão atual do tema em questão.

Em investimentos, o viés de confirmação leva os investidores a focarem-se em dados que confirmam a sua tese de investimento ou transações recentes. Ao consultarem mais e mais dados que confirmam a sua tese, os investidores ganham uma falsa noção de confiança e subestimam a probabilidade de algo correr mal, sendo apanhados de surpresa quando algo efetivamente acaba por correr mal.

Para minimizar o impacto do viés de confirmação, os investidores devem questionar-se acerca do que pode colocar em causa a sua tese de investimento, e pesquisar dados que confirmem ou rejeitem essa hipótese. Este exercício deve ser feito regularmente para continuarmos atentos e atualizados relativamente aos riscos da nossa estratégia de investimento.

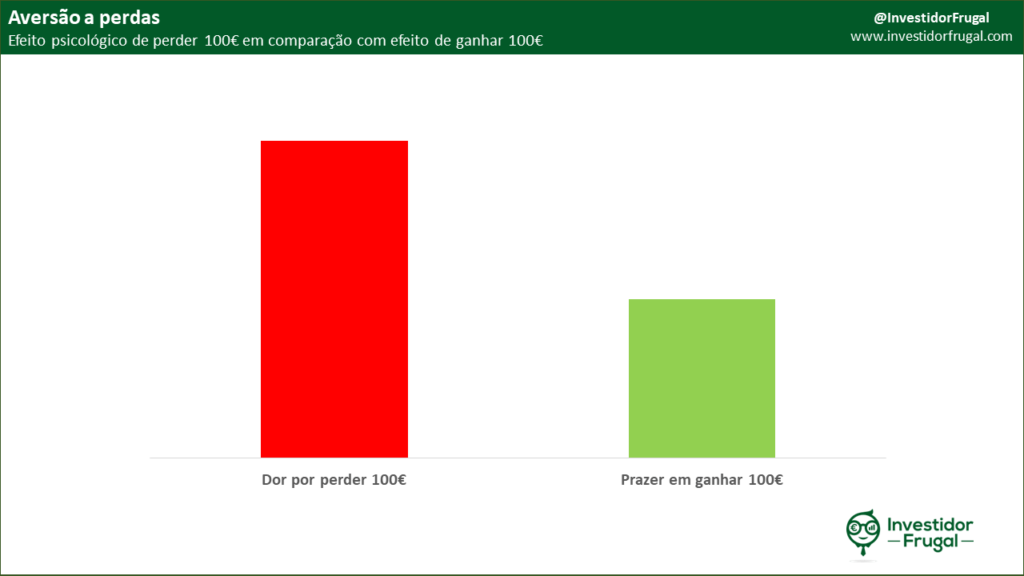

Aversão a perdas

A aversão a perdas é a tendência para evitar perdas financeiras, mesmo que isso implique abdicar de ganhos financeiros equivalentes. Estudos científicos demonstram que, psicologicamente, as perdas podem ter o dobro do impacto de ganhos do mesmo valor:

Como a aversão a perdas se consubstancia numa maior dor por perder 100€ do que satisfação em ganhar 100€, este erro comportamental acaba por resultar em aversão ao risco. Contudo, em investimentos, risco e rentabilidade estão positivamente correlacionados, pelo que a consequência da aversão ao risco é a perda de rentabilidade por parte dos investidores. Quem não arrisca, não petisca.

Efeito posse

O efeito posse, ou efeito dotação, é o fenómeno que indica que é mais provável as pessoas manterem um objeto que já têm, do que adquirirem esse mesmo objeto ao seu preço atual. Este fenómemo observa-se mesmo quando o objeto foi adquirido há escassos minutos. Na prática, o efeito posse representa o facto das pessoas sobrevalorizarem algo só porque esse algo lhes pertence. O efeito posse está relacionado com a aversão a perdas explicada acima, uma vez que quando vendemos algo que nos pertence sentimos a sensação de perda do objeto vendido.

Em investimentos, o efeito posse verifica-se quando um investidor mantém uma ação em carteira, mesmo reconhecendo que não adquiriria essa mesma ação ao seu preço atual.

Efeito de disposição

O efeito de disposição é uma anomalia comportamental diretamente relacionada com investimentos e refere-se à tendência dos investidores em venderem ativos cujo valor subiu, mas serem incapazes de vender ativos cujo valor desceu desde que o compraram, quando muitas vezes deviam fazer exatamente o contrário.

Mais uma vez, o efeito de disposição está relacionado com aversão a perdas, uma vez que resulta da mágoa que os investidores iriam sofrer ao oficializar uma perda financeira (vendendo um ativo em queda).

O efeito de disposição é um dos principais erros comportamentais dos investidores. Para o contornar, os investidores têm de aceitar que o valor dos ativos advém dos seus retornos futuros e não do facto do seu preço atual ser superior ou inferior ao preço de aquisição do investidor.

Viés de retrospectiva

O viés de retrospectiva é a tendência dos seres humanos em olhar para eventos imprevisíveis do passado e considerarem que os mesmos eram previsíveis ou mais possíveis de antecipar do que aquilo que realmente eram. O viés de restrospectiva faz-nos esquecer aquilo que era conhecido ou sabido antes de um evento ocorrer e resulta em excesso de confiança relativamente à nossa capacidade de prever o futuro.

Por exemplo, enquanto investidores, podemos pensar que bolhas imobiliárias passadas eram altamente previsíveis, porque “as casas estavam tão caras”, embora na altura não fosse possível garantir que os preços iriam parar de subir ou quebrar consideravelmente.

Para evitar o viés de retrospectiva devemos manter um registo das nossas previsões, fundamentar as mesmas e consultar e analisar no futuro a nossa verdadeira capacidade de previsão.

Efeito adesão / Comportamento de manada

O efeito adesão, ou comportamento de manada, reflete a tendência das pessoas adoptarem comportamentos, estilos ou atitudes apenas porque os outros também o fizeram.

No mundo dos investimentos, este comportamento acaba por estar na origem de bolhas especulativas, onde os investidores seguem todos na mesma direção, como se de uma manada se tratassem. Um exemplo disto verificou-se em 2021, com a bolha dos chamados ‘meme stocks’, que resultou do efeito de adesão dos participantes do subreddit r/wallstreetbets.

Como investidores, devemos recordar que os nossos resultados dependem do facto da nossa análise estar certa ou errada e não daquilo que os outros fazem.

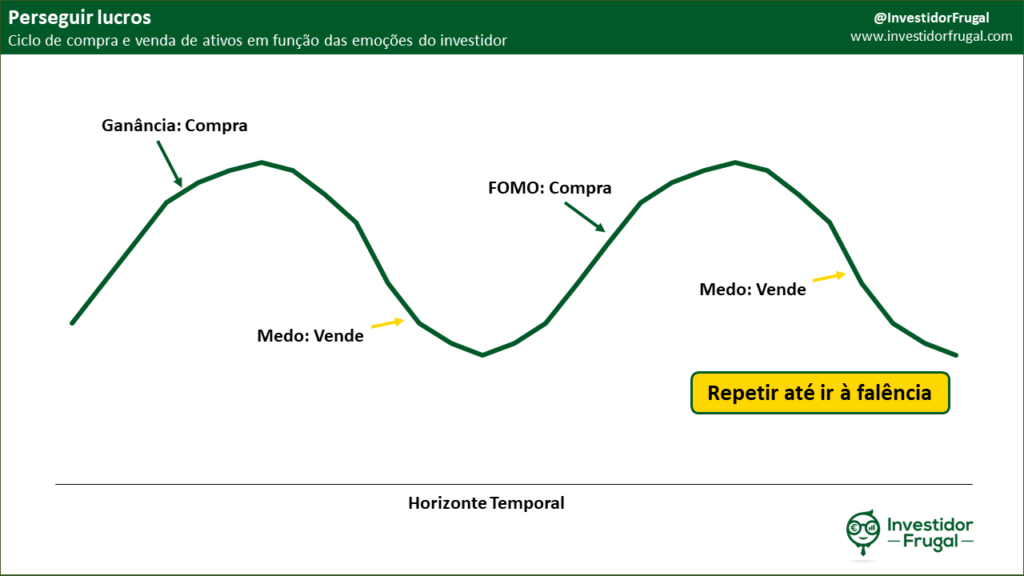

Perseguir lucros

Perseguir lucros consiste em investir com base em subidas recentes no preço de um ativo. Como exemplos, podemos pensar em comprar o ETF da moda (como o ARK Innovation de Cathie Wood), a ação da moda (como a Tesla) ou a mais recente criptomania. Por detrás desta estratégia estão instintos humanos básicos, como a ganância e/ou FOMO (medo de perder uma oportunidade).

Infelizmente, esta estratégia resulta frequentemente em perdas para os investidores, como foi o caso nos exemplos acima. Ativos com excelente desempenho recente tendem a encontrar-se sobrevalorizados. Sendo a avaliação atual o melhor elemento que temos para prever resultados futuros, estes ativos acabam muitas vezes por sofrer de regressão à média. No pior dos cenários, um investidor compra caro, vende barato e salta para a próxima ação da moda, ficando preso neste ciclo de perdas:

Para evitar perseguir lucros, investidores passivos devem seguir escrupulosamente a sua estratégia de investimento pré-definida, enquanto que investidores ativos devem focar-se nos fundamentais das empresas em que investem e nos múltiplos aos quais as mesmas negoceiam.

Viés de restrição

O viés de restrição aborda a nossa tendência em sobreestimar a capacidade de resistirmos a tentações.

A ligação a investimentos é óbvia, na medida em que (mais) dinheiro é uma tentação irresistível para muitos. Os seres humanos padecem de ganância e muitos não resistem a esquemas de “riqueza garantida” ou ações que garantem “lucro certo”.

O viés de restrição combate-se com uma alocação de ativos pré-definida e a imposição de sistemas de controlo que restrinjam os nossos impulsos. Devemos ter um limite máximo de exposição a uma classe de ativos, a uma empresa e a uma geografia. Devemos também impôr um período mínimo de tempo entre o momento em que decidimos comprar um produto de risco e o momento em que efectivamente o compramos (este período, no meu caso, é de 90 dias).

Efeito de ancoragem (focalismo)

O efeito de ancoragem, ou focalismo, é um viés cognitivo através do qual as decisões de uma pessoa são influenciadas por um ponto de referência ou “âncora”. A partir do momento em que uma âncora é apresentada, os nossos argumentos e estimativas tendem a alterar-se face ao que seriam sem a presença dessa mesma âncora.

Como investidores, tendemos a focar-nos muito no nosso preço de compra dos títulos, quando esse valor é irrelevante para a valorização atual ou perspectivas futuras dos mesmos. O mercado não está minimamente interessado no preço ao qual nós comprámos as nossas ações ou ETFs, está apenas interessado nos cash flows futuros desses ativos.

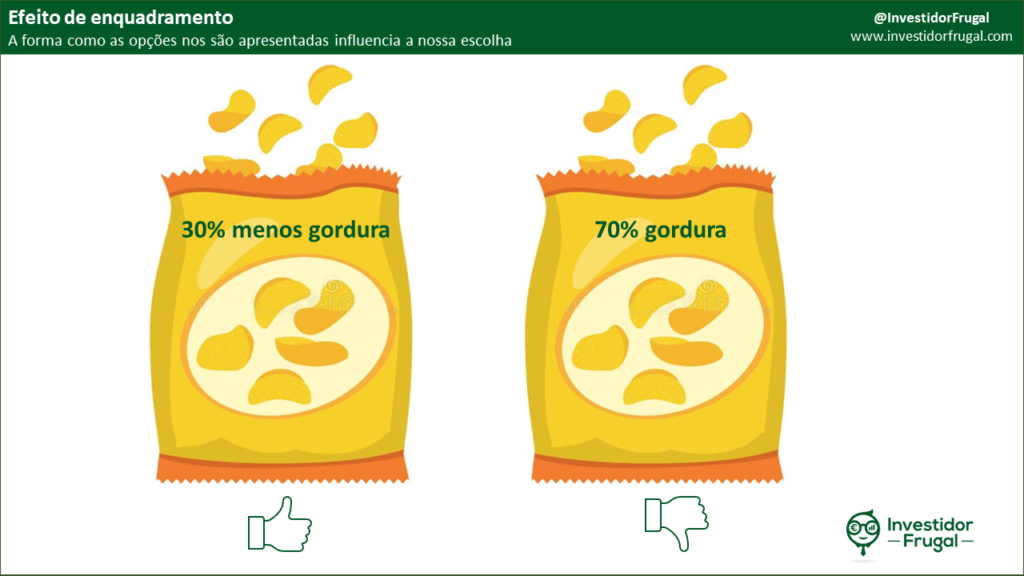

Efeito de enquadramento

O efeito de enquadramento, à semelhança do efeito de ancoragem, é um viés cognitivo que faz com que as nossas tomadas de decisão sejam influenciadas pela forma como as opções nos são apresentadas. Por exemplo, a mesma probabilidade, quando apresentada de duas formas diferentes, resulta em diferentes níveis de aceitação:

- Abordagem 1: O índice MSCI World gera retorno positivos em 3 a cada 4 anos

- Abordagem 2: Em 25% dos períodos, o índice MSCI World leva à perda de capital investido

Quando questionados sobre se gostariam de investir no índice MSCI World, as diferentes abordagens apresentadas acima resultariam em diferentes percentagens de investidores a demonstrar interesse no produto. Da mesma forma, os agentes bancários podem apresentar as vantagens e riscos de aplicações financeiras de modos distintos por forma a influenciar a nossa tomada de decisão.

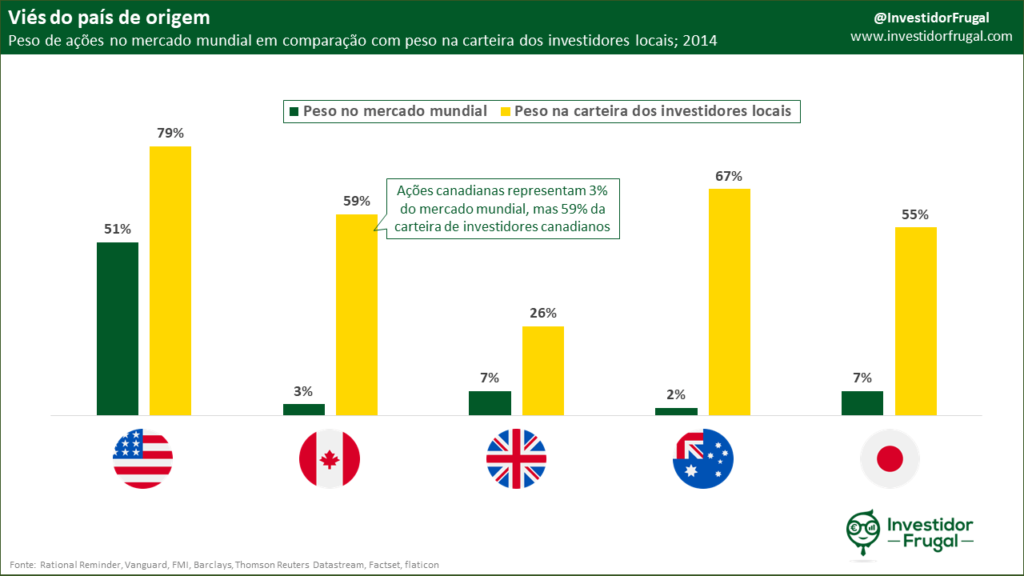

Viés do país de origem

O viés do país de origem relata a tendência dos investidores em favorecerem investimentos no seu país ou na sua região em proporção muito superior àquela que o país ou região têm nos mercados financeiros mundiais. Com Portugal ou Brasil a representarem menos de 1% das bolsas mundiais, não existem razões que justifiquem uma alocação a estes países muito acima deste montante (um pequeno viés é aceitável).

O vies do país de origem é transversal aos investidores um pouco por todo o mundo:

Os investidores demonstram preferência por investimentos que lhes são familiares, mesmo sabendo dos ganhos que a diversificação traz a um portefólio. O resultado são portfefólios subóptimos com um nível de risco acima do necessário.

Custos irrecuperáveis

Custos irrecuperáveis, ou custos afundados, são recursos investidos na construção de ativos que, uma vez pagos, já não podem ser recuperados. Sendo irrecuperáveis, o seu custo de oportunidade é próximo de zero.

Os custos irrecuperáveis têm influência nas decisões dos investidores, com os mesmos a acreditarem que estes custos justificam prolongar o investimento em causa, quando as únicas considerações financeiras que devem existir aquando da decisão de prolongar um investimento são as suas expectativas de retornos futuros. A alternativa a este comportamento consiste em aceitar a natureza irrecuperável dos custos originais, e limitar as perdas aos mesmos, não prolongando investimentos em ativos sem futuro económico.

Contabilidade mental

A contabilidade mental é um conceito através do qual os indivíduos tratam o dinheiro como sendo não fungível. Como exemplo, as pessoas definem que dinheiro colocado de parte para adquirir um carro não poderá ser utilizado para pagar a conta do supermercado, e vice-versa.

Esta contabilidade mental leva a que os indivíduos tomem decisões irracionais, como por exemplo gastar o seu prémio anual por bom desempenho em jantares de luxo ou bens extravagantes, quando jamais seriam capazes de justificar utilizar o seu salário mensal para os mesmos fins. O conceito indica que as pessoas têm tendência a ser impulsivas perante dinheiro inesperado, uma vez que o mesmo não fazia parte do seu plano financeiro.

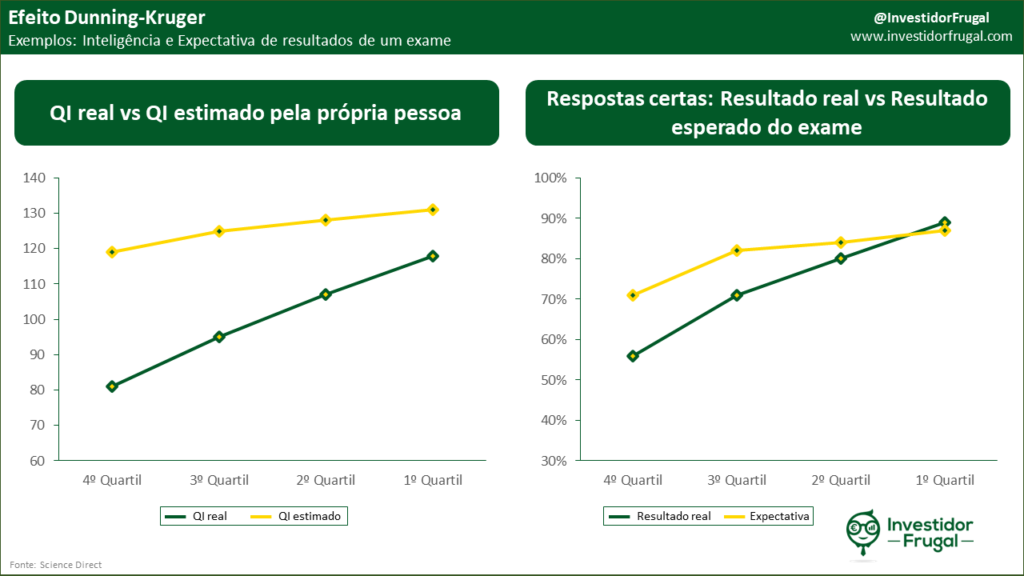

Efeito Dunning-Kruger

O efeito Dunning-Kruger é um viés cognitivo que faz com que pessoas com baixa capacidade, conhecimento ou experiência numa determinada tarefa sobrestimem a sua capacidade para realizar a mesma.

Por exemplo, a larga maioria das pessoas tende a achar que tem inteligência acima da média, quando é matematicamente impossível sermos todos acima da média (quadro esquerdo da imagem abaixo).

No seu estudo, Dunning questionou alunos que realizaram exames relativamente a qual achavam que seria o seu resultado. O estudo observou que quanto maior a incapacidade demonstrada pelos alunos, maior a diferença entre o resultado estimado e o resultado final do exame (quadro direito da imagem abaixo):

Ninguém está imune ao efeito Dunning-Kruger, mas cultivar a nossa humildade pode ajudar a minorar o seu impacto.

Excesso de confiança

O excesso de confiança, relacionado com o efeito Dunning–Kruger, é um viés perante o qual a confiança das pessoas nas suas decisões e crenças é objetivamente maior do que a precisão das mesmas. Investidores que sofrem de excesso de confiança tendem a sobrestimar o seu desempenho, sobreavaliar as suas capacidades relativamente a outros investidores e sofrer da ilusão que controlam algo sobre o qual não têm qualquer controlo.

Viés da autoconveniência

Investidores que sofrem do viés de autoconveniência tendem a ver-se a si próprios como os responsáveis por investimentos de sucesso, mas atribuem investimentos que geram maus resultados a factores externos. Este viés é uma forma natural de proteção da auto-estima. Investidores afectados pelo viés de autoconveniência podem facilmente cair em excesso de confiança.

Viés de ação

O viés de ação é um fenómeno psicológico que faz com que as pessoas prefiram ação a inércia, mesmo sabendo que nada indica que tomar uma ação dê melhor resultado do que não fazer nada.

No mundo dos investimentos, o viés de ação é recorrente. Os gestores de fundos, por definição, têm viés de ação. Ao angariarem capital dos investidores, são obrigados a investir o mesmo e de preferência o mais rapidamente possível. No caso de SPACs, estes veículos possuem até um prazo limite para investir o dinheiro angariado.

Mas os investidores particulares não estão imunes ao viés de ação. Muitas vezes, mesmo com os mercados em bolha, os investidores particulares têm dificuldade em ver dinheiro disponível no banco ou na corretora e não o “colocar a render”. Quando a bolha rebenta, apercebem-se que a inércia teria sido a melhor opção. Noutros casos, investidores particulares têm uma estratégia claramente definida, mas sentem constante tentação em procurar investimentos alternativos por puro viés de ação.

O viés de ação pode levar ao viés de confirmação, onde sobrevalorizamos notícias que confirmem a tese que queremos, por forma a podermos tomar uma ação.

Como investidor, tento proteger-me do viés de ação com regras de investimento totalmente pré-definidas e automatizadas e com um período mínimo de tempo entre o momento em que decido alterar essas regras e o momento em que implemento a alteração.

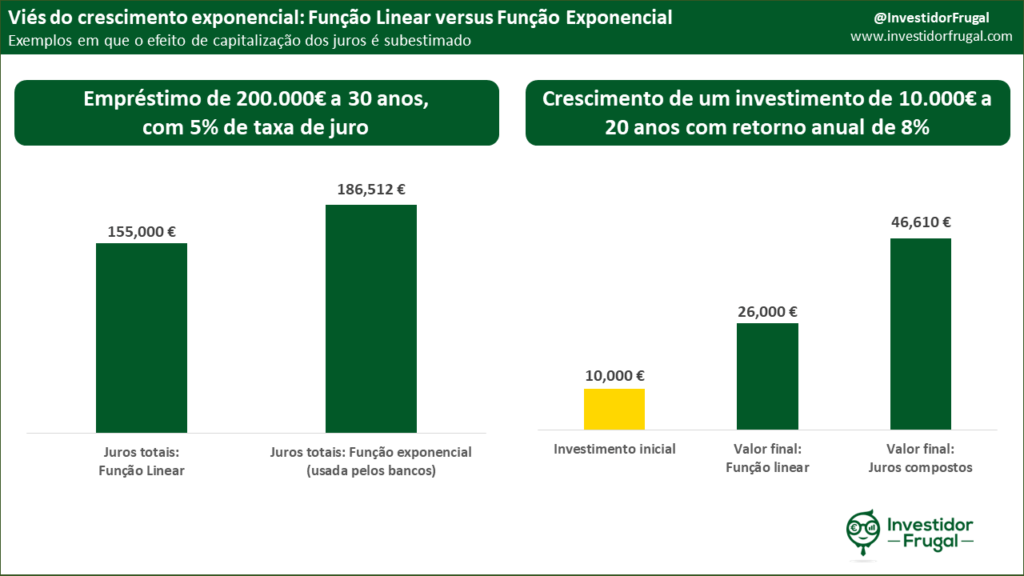

Viés do crescimento exponencial

O viés do crescimento exponencial consiste em analisar incorrectamente os efeitos da capitalização de juros, pensando nos mesmos como sendo lineares e não exponenciais. Este viés faz com que as pessoas subestimem o montante total de juros a pagar por um empréstimo, bem como o valor futuro dos seus investimentos:

Estudos demonstram que quanto mais um agregado familiar sobre deste viés, maior o montante de empréstimos que o mesmo contrai, e menor a sua taxa de poupança, o seu nível de investimento e o valor do seu património.

Viés de recência

O viés de recência consiste em atribuir maior importância a acontecimentos mais recentes do que aos acontecimentos anteriores.

Em investimentos, este viés manifesta-se quando os investidores estão convencidos que mercados em subida vão continuar a subir, ou mercados em queda vão continuar a descer, mesmo quando os dados económicos não sustentam essa tese. O viés de recência pode levar-nos a tomar decisões de investimento precipitadas, comprando no pico do ciclo económico ou vendendo no fundo.

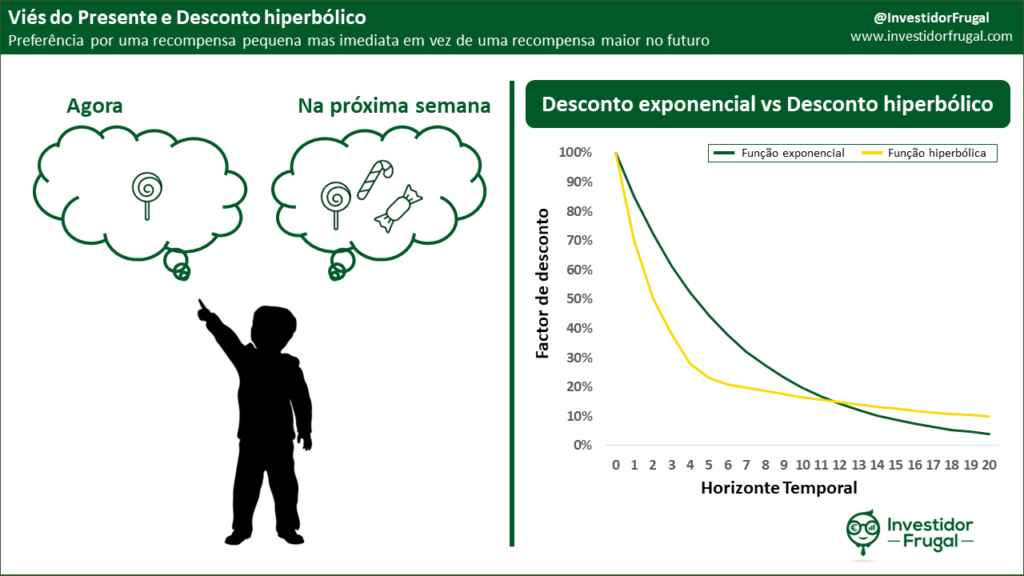

Viés do presente e desconto hiperbólico

O viés do presente é um viés cognitivo que nos leva a preferir recompensas pequenas mas imediatas, do que recompensas maiores no futuro.

No mundo das finanças, uma recompensa futura tem de ser descontada para se conhecer o seu valor presente, ou seja, ter 100€ hoje é mais valioso do que ter 100€ dentro de 1 ano. Contudo este desconto deve seguir uma fórmula exponencial. O desconto hiperbólico identificou que os seres humanos atualizam o valor de recompensas futuras com base numa fórmula hiperbólica e não numa fórmula exponencial.

Um estudo identificou que os seres humanos atribuem o mesmo valor às seguintes recompensas:

- 15€ hoje

- 30€ dentro de 3 meses

- 60€ dentro de 1 ano

- 100€ dentro de 3 anos

A curva de indiferença extrapolada dos valores acima resulta em taxas de desconto entre os 63% e os 277%, valores manifestamente enviesados em favor do presente e que formam uma hipérbole.

Pessoas que utilizam o desconto hiperbólico demonstram tendência a tomar opções que são inconsistentes ao longo do tempo, tomando decisões hoje das quais se virão a arrepender no futuro. Não sendo um erro comportamental fácil de corrigir, é importante termos consciência da sua existência e, quando possível, calcular a taxa de desconto associada a duas ou mais opções que temos disponíveis.

Como prevenir erros comportamentais?

A natureza humana garante que nunca estaremos completamente livres de erros comportamentais, mas é possível mitigar muito o seu impacto. Investidores de sucesso tendem a criar e a seguir um plano de investimento, enquanto que investidores menos experientes tendem a confiar nos seus instintos e emoções, ficando mais expostos ao risco de tomar decisões precipitadas.

Assim, boas práticas para reduzir erros comportamentais incluem:

- Criar um plano de investimento por escrito, com alocação de ativos claramente definida

- Seguir uma filosofia de investimento passivo

- Consultar o nosso plano de investimento antes de tomarmos decisões de compra ou venda

- Impôr um período de espera entre o momento de tomada de decisão e o momento de transação

Conclusão

Existem inúmeros erros comportamentais que afectam os seres humanos e os investidores. Estes erros comportamentais são inevitáveis e têm grande impacto no desempenho dos nossos investimentos. Cabe-nos a nós aceitar esta realidade e tentarmos proteger-nos de nós próprios, sendo perfeitamente possível mitigar em parte o impacto negativo destes erros nos nossos portefólios.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!