Neste artigo tento perceber em que horizontes temporais e condições de financiamento pode valer a pena pedir um empréstimo pessoal para investir na bolsa e quais os riscos associados a isso.

Investir na bolsa pode ser tentador, com o índice mundial a apresentar retornos de 7.96% ao ano desde 1987. Eu próprio já defendi que, juntamente com outros tipos de produtos, o investimento em bolsa deve fazer parte de um portfolio diversificado de ativos. Mas significa isto que quem não tem exposição a ações deve celebrar um empréstimo por forma a procurar beneficiar dos fortes retornos acima referidos? Vamos analisar os números.

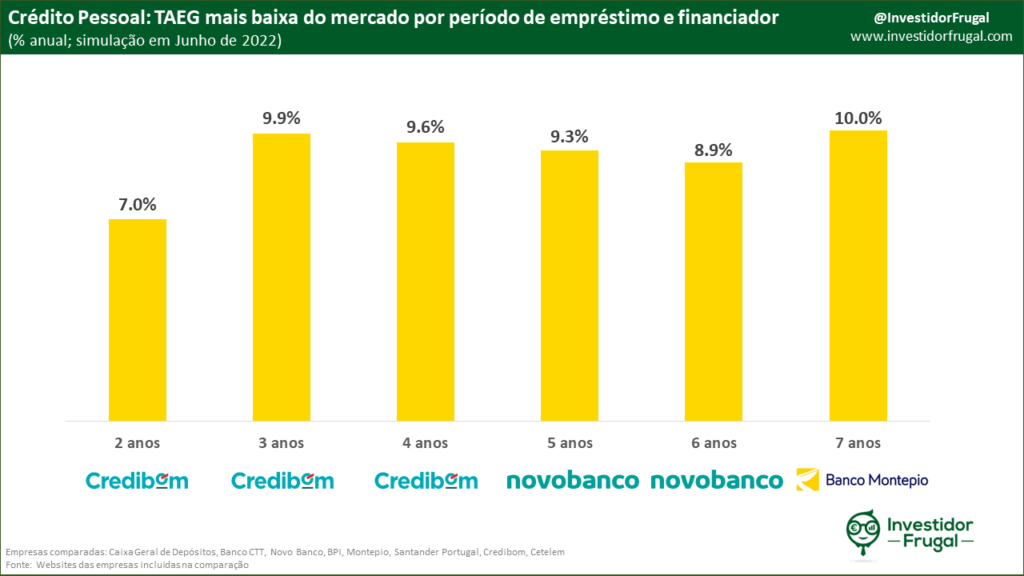

Crédito Pessoal

O Crédito à Habitação e o Crédito Automóvel são os tipos de financiamento mais populares do mercado, mas não são os únicos. É também possível pedir financiamento para Obras, Mobiliário/Decoração, Viagens, Educação, Saúde ou Outros projetos. É nesta última categoria que se insere o Crédito Pessoal, onde é possível pedir um empréstimo para investir em bolsa.

Contudo, ao contrário do Crédito à Habitação, onde o imóvel que é objeto de empréstimo pode servir como proteção para o banco em caso de falta de pagamento, a inerente volatilidade das bolsas torna o Crédito Pessoal um produto de maior risco para os bancos, o que se reflete em taxas de juro bem mais elevadas do que aquelas que estamos habituados a ver no Crédito à Habitação:

Dadas as elevadas TAEG apresentadas, existe a perspectiva do retorno bolsista superar o montante de juros a pagar em algum horizonte temporal? Quais as probabilidades de isso acontecer?

Retorno bolsista vs Financiamento

Sabemos que, historicamente, as bolsas mundiais têm gerado retornos na ordem dos 8%/ano no muito longo prazo, mas sabemos também que a volatilidade das bolsas é elevada e que esses retornos não são garantidos, principalmente em períodos temporais mais curtos.

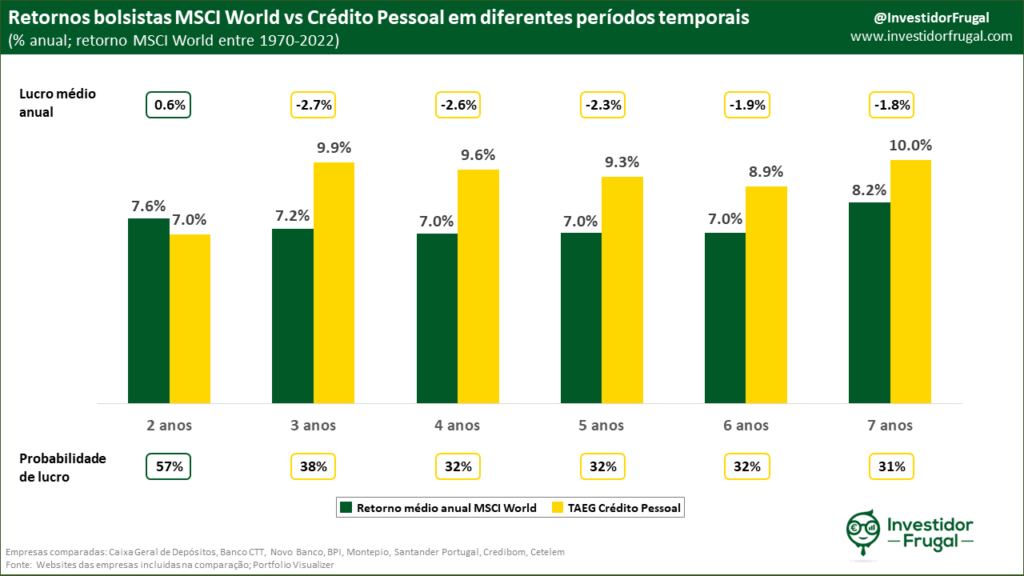

No gráfico abaixo comparo o retorno médio bolsista em períodos de 2 a 8 anos desde 1969, com as taxas de juro dos créditos pessoais ilustrados acima. Mostro também em que percentagem das observações o retorno bolsista superou as taxas de juro indicadas:

Daqui observamos o seguinte:

- Em média, compensa pedir um crédito pessoal a 2 anos a uma taxa de 7.0% e investi-lo de imediato no índice MSCI World, sendo o retorno esperado desta estratégia na casa dos 0.6%/ano (60€ para um empréstimo de 10.000€)

- Um investidor pode esperar um retorno positivo em 57% das vezes em que tentar a estratégia acima

- Em média, um investidor perderá dinheiro ao celebrar créditos pessoais entre 3 a 8 anos para investir na bolsa. Estas perdas de dinheiro ocorrerão 60% a 70% das vezes que esta estratégia for tentada.

Dado o retorno médio positivo de +0.6%/ano e uma probabilidade de sucesso superior a 50%, é então boa ideia pedir crédito pessoal a 2 anos para investimento bolsista? Não necessariamente.

Volatilidade

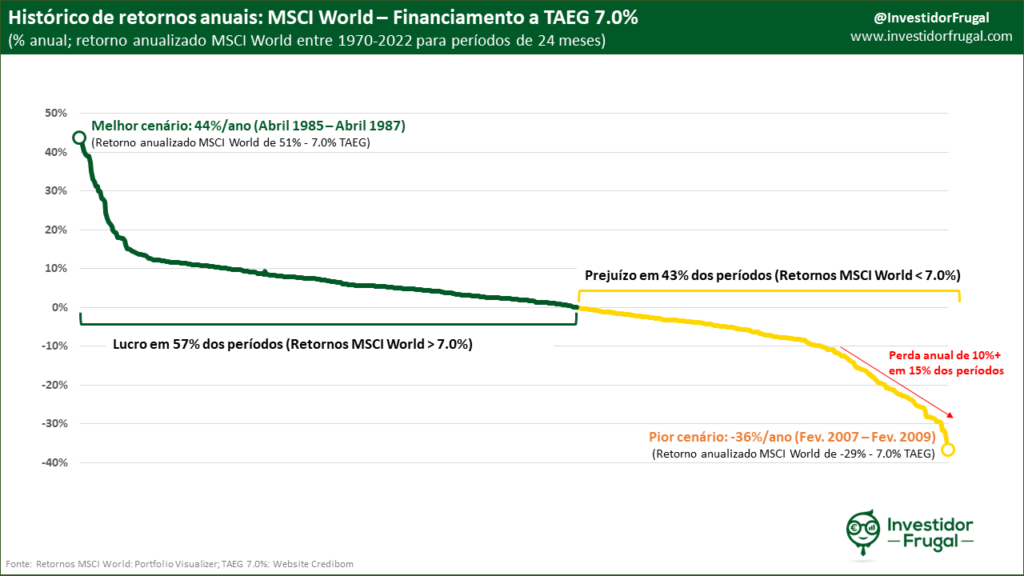

Como indiquei acima, a volatilidade dos índices bolsistas é notoriamente elevada, particularmente num período de 24 meses. Em seguida, ilustro o histórico do retorno médio anual de um investidor que tenha encelebrado um crédito pessoal a 2 anos com TAEG de 7.0% e investido esse montante no índice MSCI World, para todos os períodos desde 1970:

Como já sabíamos, em 57% dos períodos históricos teria compensado pedir um Crédito Pessoal a 24 meses com TAEG de 7%/ano. Contudo, o gráfico acima acrescenta alguma informação adicional:

- Em 15% dos períodos, a perda anual seria superior a 10% do capital

- No pior dos cenários, para um investidor que tenha entrado no mercado em Fevereiro de 2007, a perda foi de 36% ao ano (um total de quase 6.400€ de prejuízo ao final de dois anos num empréstimo de 10.000€)

A amplitude de resultados observada torna esta estratégia de elevadíssimo risco. Num empréstimo de 10.000€, para uma expectativa média de lucro de 60€/ano, um investidor arrisca-se a perder 6.400€. Na minha óptica, o benefício em causa não compensa o risco que os investidores tomam.

Conclusão

O mercado bolsista oferece retornos atrativos para os investidores, mas apresenta muito elevada volatilidade e risco de perda do valor investido. Os investidores devem obter exposição ao mercado bolsista como parte do seu portfolio, mas nunca com recurso a empréstimos bancários ou capitais próprios dos quais venham a necessitar no curto prazo (menos de 2 anos).

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!