Uma das perguntas que vejo ser colocada com maior frequência prende-se com escolha entre um ETF que siga o S&P500 ou outro que siga as principais bolsas mundiais. É uma questão pertinente, pois trata de comparar as duas abordagens mais comuns dos investidores passivos. Muitos, incapazes de optar por uma das vias, acabam por comprar um ETF que segue o S&P500 e outro que segue as bolsas mundiais.

Diferenças entre o S&P500 e o conjunto das bolsas mundiais

Antes de analisarmos as vantagens e desvantagens entre investir no S&P500 ou num ETF de diversificação mundial, importa perceber o que são estes dois tipos de investimentos. Ambos tratam de adquirir ações de um grande número de empresas, onde, quanto maior a empresa, maior o seu peso no investimento em questão. Onde as duas estratégias diferem é:

- No número de empresas adquiridas

- No tamanho das empresas adquiridas

- Na dispersão geográfica dessas empresas

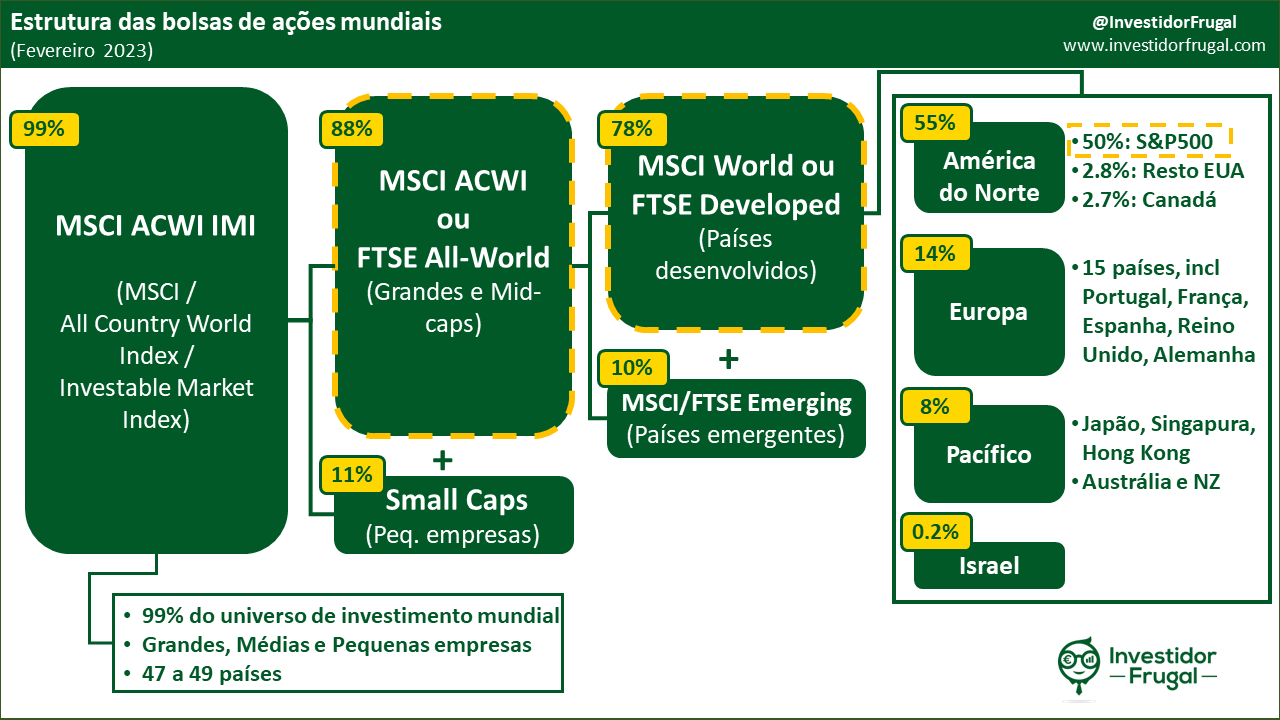

O gráfico abaixo ilustra o lugar e a importância do S&P500 entre as bolsas mundiais:

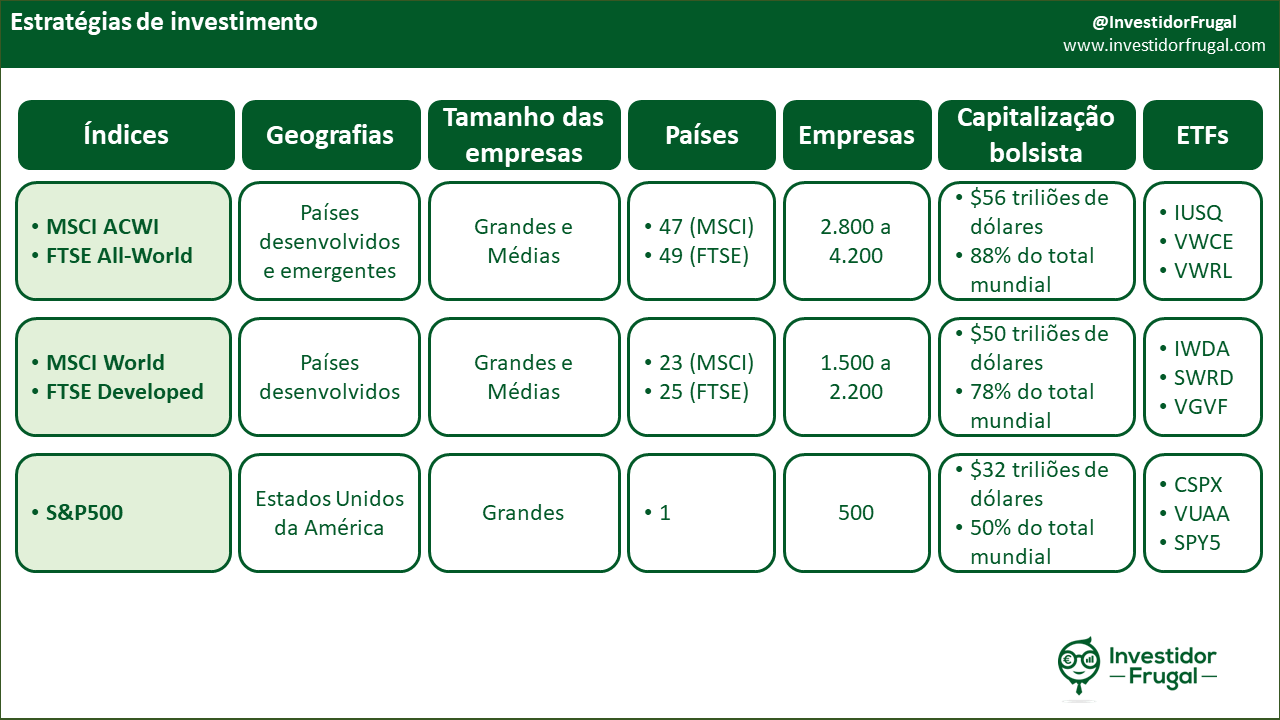

Como vemos acima, o S&P500 constitui a fatia de leão da bolsa norte-americana, que faz parte das bolsas dos países desenvolvidos, que por sua vez fazem parte do conjunto das bolsas mundiais. A tabela abaixo sumariza as diferenças entre os 3 tipos de investimento destacados no gráfico anterior:

Assim sendo, as principais diferenças entre investir no S&P500 ao invés de ETF mundial ou de países desenvolvidos são:

- O S&P500 inclui apenas empresas dos Estados Unidos de América

- O S&P500 inclui apenas empresas de grande dimensão, sendo obrigatória uma capitalização bolsista mínima de $14.6Bn para que uma nova empresa possa ser acrescentada ao índice. De fora, ao contrário de outros índices mundiais, ficam empresas consideradas “pequenas” e “médias” (aquelas cujo valor bolsista é inferior a $14B).

- O S&P500 inclui 500 empresas, ao contrário dos índices mais diversificados, que contam com cerca de 1.500 até 9.000 empresas

Argumentos a favor de investir exclusivamente no S&P500

Existem dois argumentos a favor de investir exclusivamente no S&P500: a rentabilidade deste índice e os custos muito reduzidos dos ETFs que o replicam.

O argumento da rentabilidade é fácil de entender: Medido em dólares americanos, nos últimos dez anos (2012-2022), encontramos as seguintes taxas de rentabilidade média anual:

- S&P500: 12.6%

- Mercados desenvolvidos (MSCI World): 9.4%

- Bolsas mundiais (FTSE All-World): 8.5%

Infelizmente, retornos passados não são garantia de retornos futuros. Se tivéssemos olhado para a década anterior (2002-2012), veríamos que as bolsas dos mercados desenvolvidos apresentaram retorno anual médio de 8.1%, contra apenas 7.1% do S&P500.

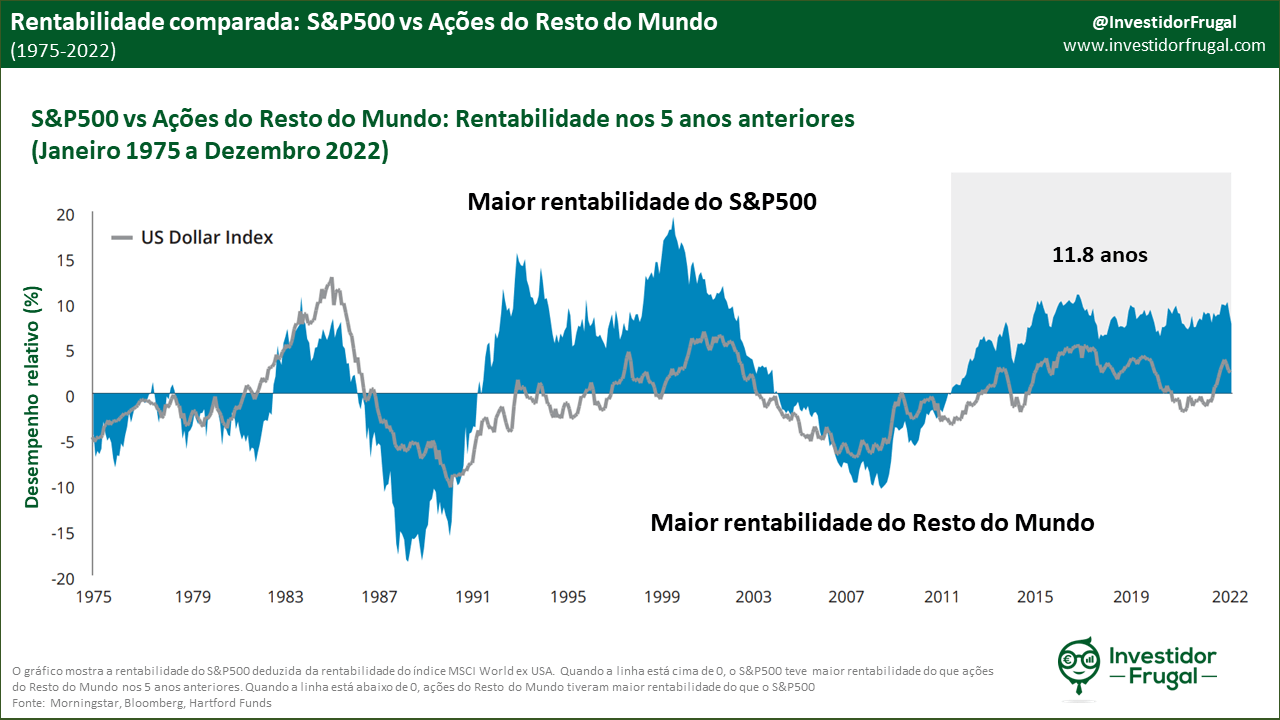

A história ensina-nos que longos períodos com retornos superiores de ações americanas face ao resto do mundo tendem a ser seguidos por períodos com retornos inferiores:

Adicionalmente, também já aprendemos no passado que apostar tudo na bolsa com melhor desempenho recente pode ser uma opção desastrosa para os investidores. Em 1989, depois de 24 anos com um retorno médio anual de 14.8%, a bolsa japonesa representava 45% da capitalização bolsista mundial, contra apenas 29% dos Estados Unidos. Nos 20 anos seguintes, a bolha japonesa rebentou e as suas ações perderam 81% do valor. Hoje, mais de 32 anos depois, o Nikkei japonês ainda permanece abaixo do pico atingido em 1989. Quem apostou tudo no Japão, não só perdeu parte do dinheiro que arriscou, como perdeu também a oportunidade de beneficiar da fantástica valorização que as restantes bolsas mundiais tiveram desde então.

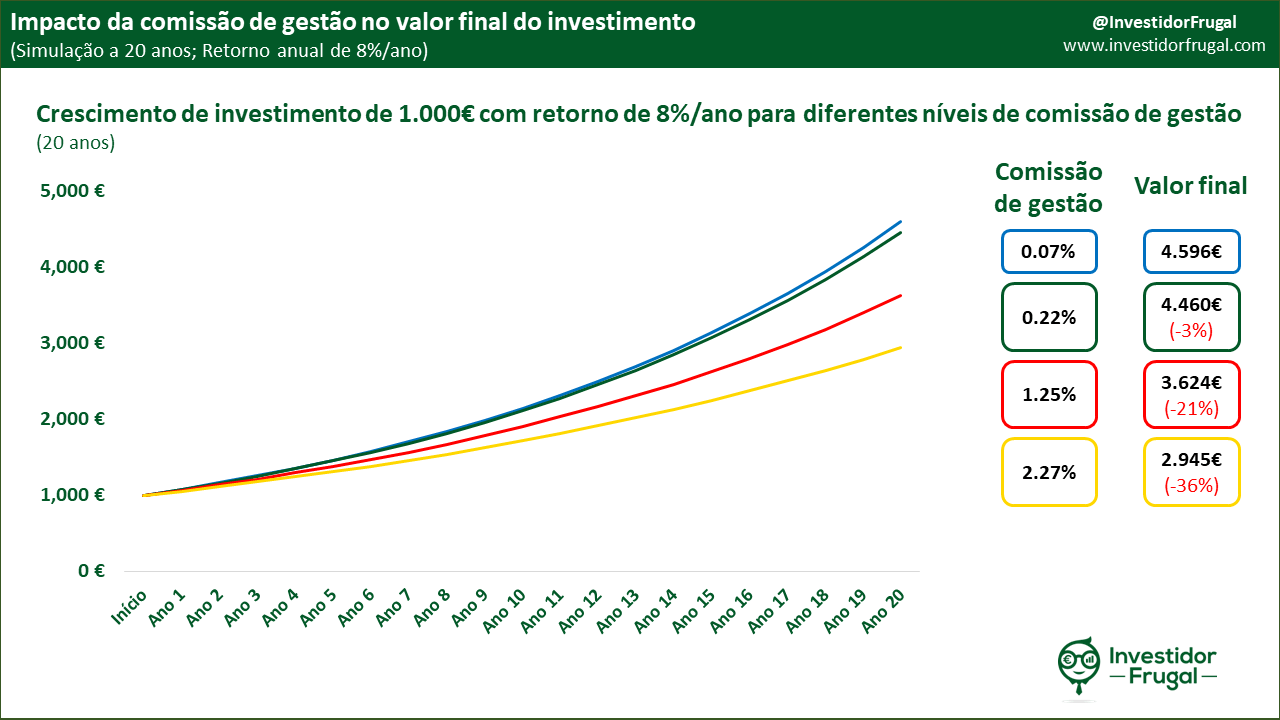

Quanto ao segundo argumento, o dos custos mais reduzidos de investir no S&P500, este prende-se com o facto dos mais populares ETFs que seguem o S&P500 terem um custo anual de gestão inferior ao dos outros índices:

- S&P500: 0.07%

- Mercados desenvolvidos (MSCI World ou FTSE Developed): 0.12% a 0.20%

- Bolsas mundiais (FTSE All-World): 0.22%

Este argumento é válido e relevante. Quando comparamos fundos diversificados, a diferença de custos acaba por explicar a maior parte do diferencial de rentabilidade entre eles. Contudo, é importante perceber que a diferença entre 0.07% e 0.22% não é assim tão grande. Existem fundos de investimento em Portugal que cobram uma comissão anual de gestão entre 1.25% e 2.27%. Esses sim, são de evitar. Vejamos como estas comissões de gestão afectam o valor do investimento ao final de 20 anos:

Como o gráfico acima mostra, um investimento de 1.000€, com rentabilidade anual de 8.0%, resultará em 4.596€ após 20 anos, se a comissão de gestão anual for de 0.07%, contra um valor de 4.460€ para uma comissão de gestão de 0.22%. Esta diferença de 136€ representa 3% do montante total ao fim de 20 anos, muito abaixo da diferença de 21% gerada por um fundo com comissão de 1.25% ou 36% de diferença gerada por um fundo com comissão anual de 2.27%.

Assim, a vantagem de custos dos ETFs que seguem o S&P500 existe, mas não compensa as vantagens de alargar o investimento a outras bolsas mundiais.

Argumentos a favor de investir nas principais bolsas mundiais (e não apenas no S&P500)

Existem vários argumentos a favor de expandir o nosso investimento além do S&P500. São eles:

- Menor volatilidade (um tipo de risco)

- Maior rentabilidade em períodos de baixos retornos nos E.U.A.

- Maior rentabilidade pela inclusão de empresas Small Caps

- Aproveitamento do retorno acrescido gerado pelos mercados internacionais

- Maior fiabilidade de resultados

- Maior diversificação de indústrias

- Diversificação de risco regulatório e político

- Maior rentabilidade na próxima década?

Explico em seguida cada um destes argumentos.

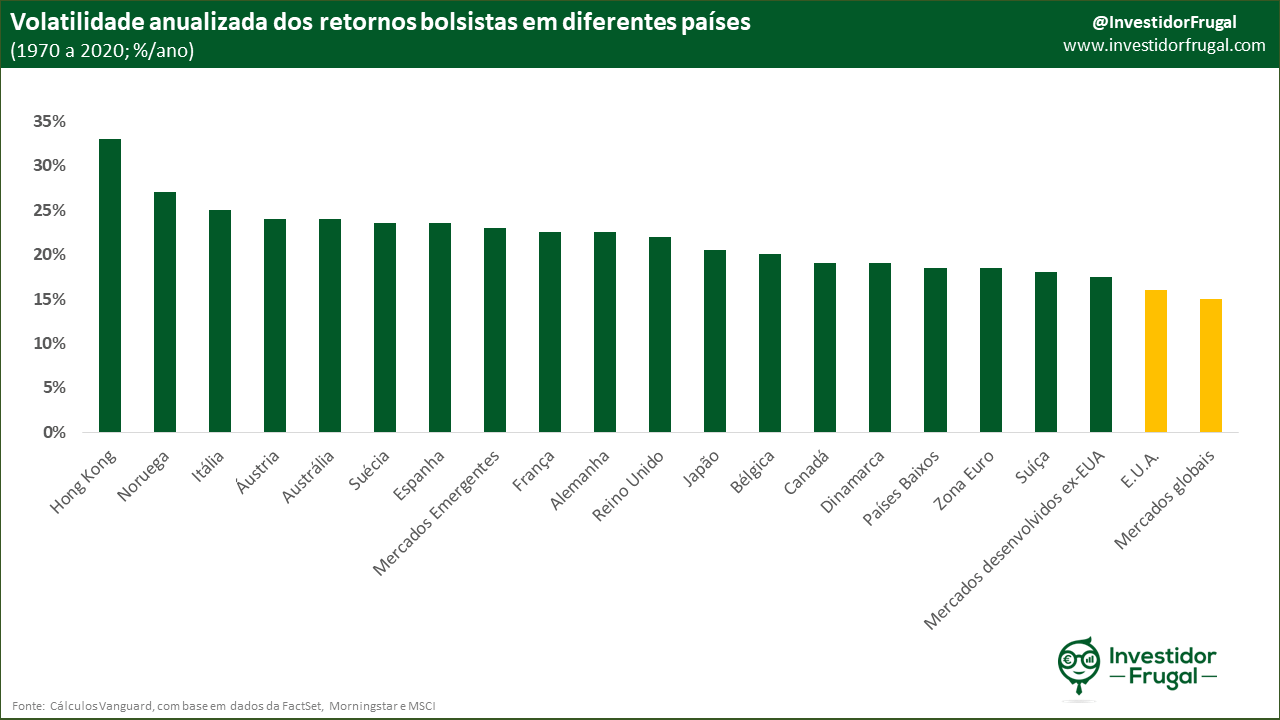

Menor volatilidade

Um estudo publicado pela Vanguard em 2021, concluiu que “em todos os mercados examinados, a volatilidade reduziu-se ao máximo com uma alocação a ações internacionais entre os 35% e os 55%”. O gráfico seguinte, com dados do estudo, mostra que apesar dos Estados Unidos serem o mercado menos volátil de entre todos os países analisados, os mercados globais no seu todo são ainda menos voláteis:

A volatilidade dos retornos indica a dispersão dos mesmos. Quanto mais volátil um investimento, mais as rentabilidades geradas nos diferentes anos fogem da sua rentabilidade média de longo-prazo. É importante reduzir a volatilidade dos nossos retornos por dois motivos:

- Menor volatilidade representa maior garantia de rentabilidades. Se um investimento tiver um retorno médio de 8%/ano e 0 volatilidade, o seu retorno é sempre 8% em todos os anos. Num investimento de elevada volatilidade, o investidor corre o risco de sofrer vários anos seguidos com rentabilidade abaixo da média (e potencialmente negativa)

- A volatilidade é um risco material para quem precisa de resgatar o seu investimento. Se o investidor necessitar de levantar o capital investido de forma não planeada, terá de o fazer ao preço de mercado à data. Quanto mais volátil um investimento, mais possível é que o valor de mercado esteja (significativamente) abaixo do montante investido

Maior rentabilidade em períodos de baixos retornos nos E.U.A.

Numa análise publicada em 2022, a BlackRock observa que em períodos de 10 anos com rentabilidade média anual de ações americanas abaixo de 6%, as ações internacionais tiveram quase sempre melhor desempenho:

| Retornos das ações americanas | Períodos em que ações internacionais tiveram melhor desempenho que E.U.A. | Diferença de retorno médio a favor de ações internacionais |

| Abaixo de 4% | 100% | +2.4%/ano |

| Abaixo de 6% | 96% | +2.3%/ano |

| Todos os períodos | 41% |

Assim, investir em ações não americanas pode ser útil para aumentar a rentabilidade daqueles que serão, em geral, os nossos piores anos enquanto investidores.

Maior rentabilidade pela inclusão de Small Caps

O S&P500, como vimos na primeira parte deste artigo, inclui apenas Large Caps (grandes empresas), deixando de fora Small Caps (“pequenas” empresas). No meu artigo sobre factor investing, expliquei que pequenas empresas tiveram melhor rentabilidade que Large Caps em 73% a 77% dos períodos históricos de 10 anos, e que essa rentabilidade adicional foi de 2.4%/ano nos Estados Unidos e 1%/ano no resto do mundo.

Um investidor que siga apenas o S&P500, não captura este retorno adicional explicado no artigo.

Aproveitamento do retorno acrescido gerado pelos mercados internacionais

Nesse mesmo artigo, indiquei que o mercado accionista é um dos 5 factores que gera rentabilidade acrescida (neste caso, face ao investimento em obrigações do tesouro de muito curto prazo). Escrevi também que o factor mercado existe quer nos Estados Unidos, quer no Resto do Mundo. Observei ainda que a rentabilidade acrescida das ações é mais constante nos mercados do Resto do Mundo (89% dos períodos) do que nos Estados Unidos (80% dos períodos).

Um investidor que siga apenas o S&P500, captura o retorno acrescido do mercado americano, mas não o dos mercados internacionais.

Maior fiabilidade de resultados

O objetivo de um investidor nos mercados accionistas é o de capturar a rentabilidade adicional que as ações geram, por comparação com depósitos e obrigações. Se um investidor apostar em todas as empresas do mercado, tem garantia de capturar a rentabilidade das mesmas (deduzida dos custos de gestão dos seus fundos). Se o investidor apostar apenas numa parte das empresas, não tem garantia de vir a beneficiar da rentabilidade geral das ações. Vejamos abaixo um exemplo referente aos últimos 5 anos:

| Rentabilidade anual | Mercado americano | S&P500 | S&P500 Healthcare sector (Setor da saúde) | Unitedhealth Group Inc (Empresa de saúde) |

| 2018 | -5% | -4% | 6.5% | 15% |

| 2019 | 31% | 31% | 21% | 20% |

| 2020 | 21% | 18% | 13% | 21% |

| 2021 | 26% | 29% | 26% | 45% |

| 2022 | -20% | -18% | -2% | 7% |

| Média 2018-2022 | 8.7% | 9.4% | 12.5% | 20.7% |

| Número de empresas | 4,252 | 500 | 64 | 1 |

Neste exemplo, comparo a rentabilidade do mercado americano, com a do S&P500, com a do seu setor de saúde e com a da Unitedhealth Group (a maior empresa desse setor). Os exemplos da tabela acima mostram que o mercado americano teve uma rentabilidade média anual de 8.7% nos últimos 5 anos e que, quanto menor o número de empresas em que apostamos (500, 64 ou 1), mais distante da média de 8.7%/ano teria ficado a nossa rentabilidade anual. No exemplo acima, escolhi um cenário positivo para o investidor, onde a diferença de retorno face ao mercado jogou a favor do mesmo. Contudo, podia ter optado pelo exemplo oposto, olhando apenas para para o setor financeiro (que teve um desempenho abaixo do S&P500 neste período) ou simplesmente para uma empresa que tivesse perdido mais de 90% do seu valor.

A mensagem a retirar é que, ao apostarmos apenas numa parte da bolsa, como é o caso do S&P500, a certeza de capturar o retorno gerado pelo mercado accionista reduz-se. Os nossos retornos tornam-se menos fiáveis e mais voláteis. Ademais, Hendrik Bessembinder analisou a rentabilidade de mais de 62.000 ações durante o período entre 1990 e 2018, e verificou que apenas 1.3% do total dessas ações (811 empresas) foram responsáveis por 100% do incremento da criação de riqueza das ações face a obrigações do tesouro. Apostar apenas numa pequena fatia das empresas (500) deixa-nos perante o risco de não incluirmos algumas destas 1.3% de empresas que mudariam a nossa vida.

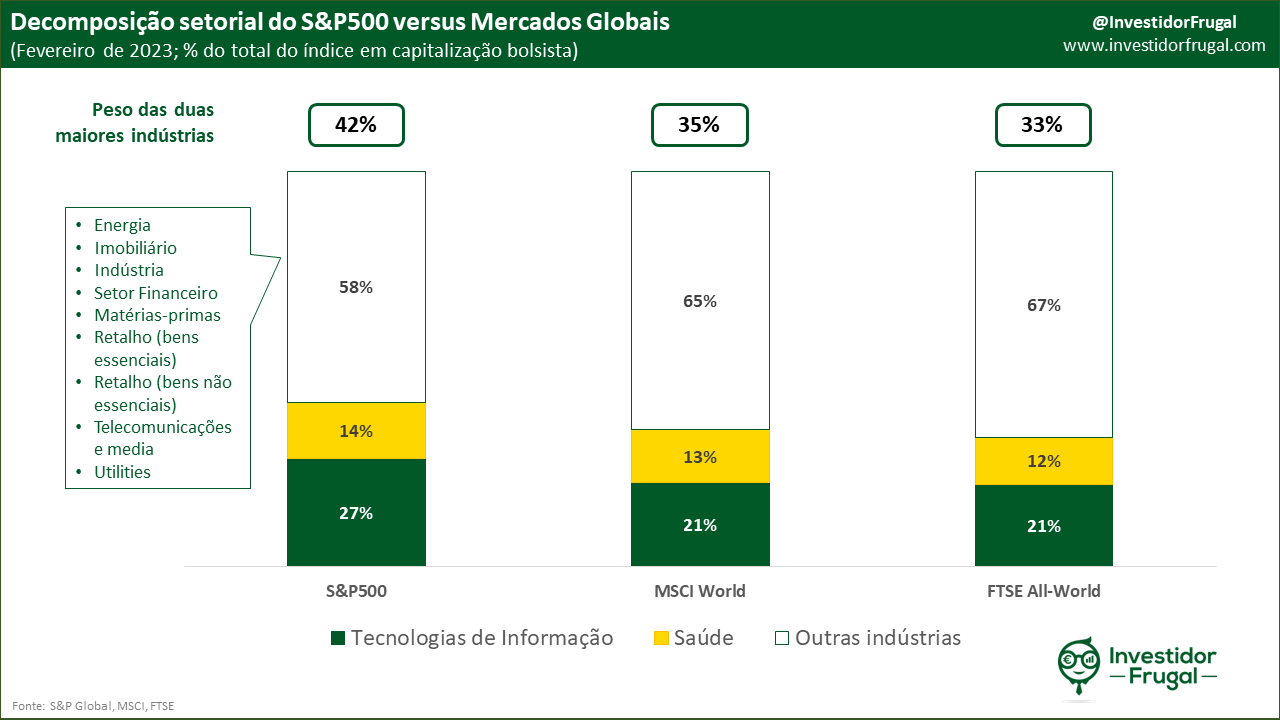

Maior diversificação de indústrias

Outra aposta que os investidores do S&P500 estão a fazer de forma mais concentrada, por comparação com investidores de bolsas mundiais, é no sucesso das indústrias de Tecnologia e da Saúde. Estes dois setores representam atualmente 42% do S&P500, contra cerca de 33% dos índices mais diversificados:

Não pretendo com isto dizer que se tratam de indústrias sem potencial, apenas realçar o facto de que quem aloca todo o seu capital ao S&P500 está a apostar forte nestes dois setores e não tem necessariamente consciência disso. A rentabilidade do seu investimento estará assim muito dependente do sucesso destes setores.

Diversificação de risco regulatório e político

Num estudo sobre diversificação internacional publicado pelo CFA Institute na década passada, os autores observam que:

“Os [diferentes] mercados não tendem a entrar em crise ao mesmo tempo”

isto porque:

“O desempenho económico de cada país é predominante [sobre as suas bolsas] no longo-prazo”

Daqui, concluem que (ênfase minha):

“A diversificação protege os investidores contra os efeitos adversos de posições concentradas em países com fraco desempenho económico a longo-prazo. Em horizontes temporais longos, o crescimento económico é mais importante do que os pânicos de curto-prazo.”

O artigo acima permite-nos entender que apostar apenas no S&P500 deixa um investidor muito exposto ao crescimento económico dos Estados Unidos e, consequentemente, ao espetro político e regulatório do país.

Maior rentabilidade na próxima década?

O último dos argumentos que trago a favor de apostar em bolsas mundiais é o menos importante de todos e está sujeito a reverter-se.

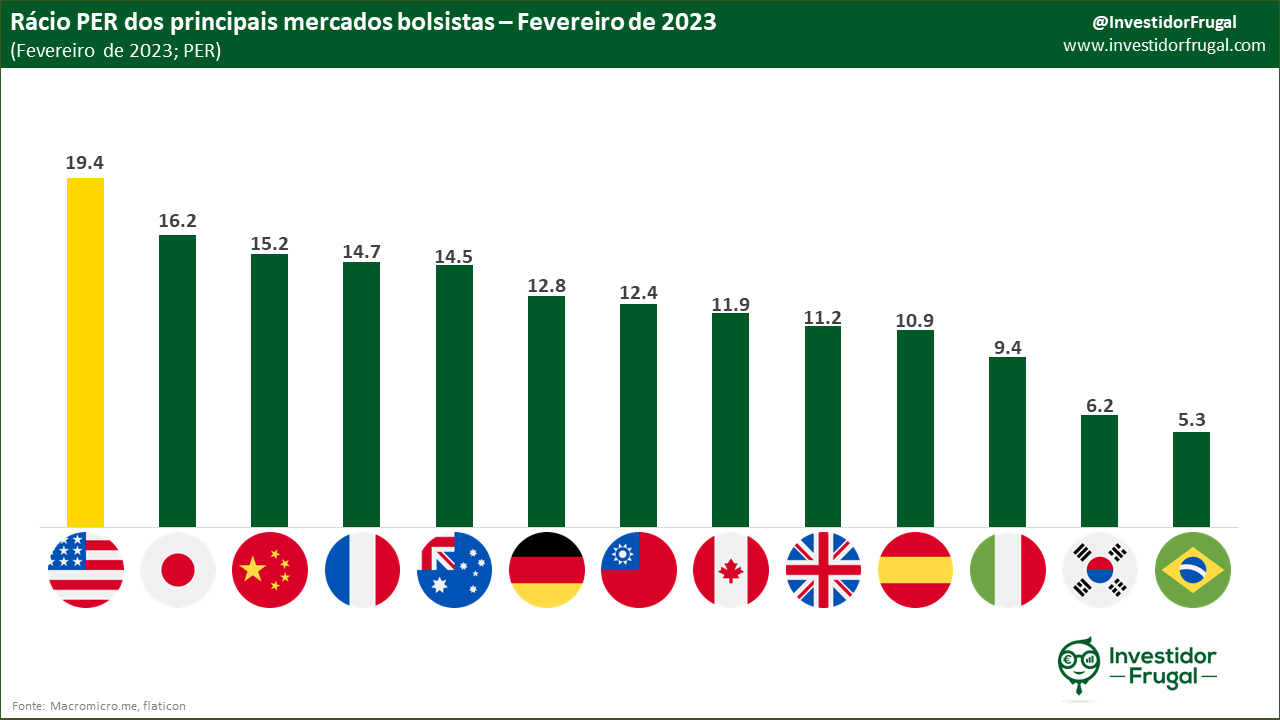

Prever os retornos bolsistas é muito difícil de fazer, em particular no curto prazo. Contudo, quando pensamos num horizonte temporal a 10 anos, o melhor indicador de retornos futuros que temos é o rácio PER (P/E em inglês, significando Price to Earnings). O rácio PER mede quanto os investidores estão a pagar pelos lucros das empresas que compram. Por exemplo:

- Se uma empresa tiver lucros de 0.50€ por ação e negociar a 5.00€, o seu PER é 10x (5/0.5)

- Se uma empresa tiver lucros de 0.50€ por ação e negociar a 7.50€, o seu PER é 15x (7.5/0.5)

Historicamente, sabemos que quanto mais elevado o PER de um mercado (ou seja, quanto mais pagamos pelos lucros das empresas), menor o retorno dos investidores nos 10 anos seguintes.

E é aqui que os retornos elevados da bolsa americana nos últimos 10 anos se tornam um “problema”. Os retornos bolsistas não foram obtidos exclusivamente devido ao aumento dos lucros das empresas, mas também como resultado de um aumento do rácio PER, deixando a bolsa americana como a mais cara das principais bolsas atualmente:

Tendo o índice americano um custo superior ao dos índices dos outros países, é aceitável acreditar que os retornos bolsistas dos E.U.A. poderão ficar abaixo dos seus congéneres na próxima década. Assim sendo, se os investidores querem apostar tudo num só país, escolher precisamente o mais caro de todos pode não ser a estratégia ideal.

Conclusão

É muito tentador olhar para os retornos bolsistas recentes dos Estados Unidos e, vendo que foram superiores aos dos outros mercados, apostar tudo na bolsa americana. Contudo, esta estratégia, apesar de ser muito melhor do que investir apenas num reduzido número de indústrias ou de empresas, não permite aos investidores capturar a totalidade dos benefícios dos mercados accionistas, e poderá acabar por ter o resultado oposto àquele pela qual foi escolhida: Uma rentabilidade abaixo da média.

Os investidores ficam melhor servidos apostando em ETFs que capturam diferentes geografias e factores, na certeza de que os Estados Unidos não deixarão de representar a fatia de leão da sua carteira.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!