Tens dinheiro disponível para investir e queres saber em que produtos o podes aplicar? Neste artigo irei listar e descrever sumariamente 8 classes de activos onde podemos investir o nosso dinheiro. Um olhar mais aprofundado sobre cada uma destas classes de ativos estará disponível noutros artigos deste blog.

No meu artigo anterior tentei esclarecer o que é um ETF e como pode ser comprado. Como indiquei, ETFs de ações são uma peça importante das estratégias de investimento, mas devem ser sempre complementados com outras classes de activos, por forma a construir um porftolio diversificado e equilibrado.

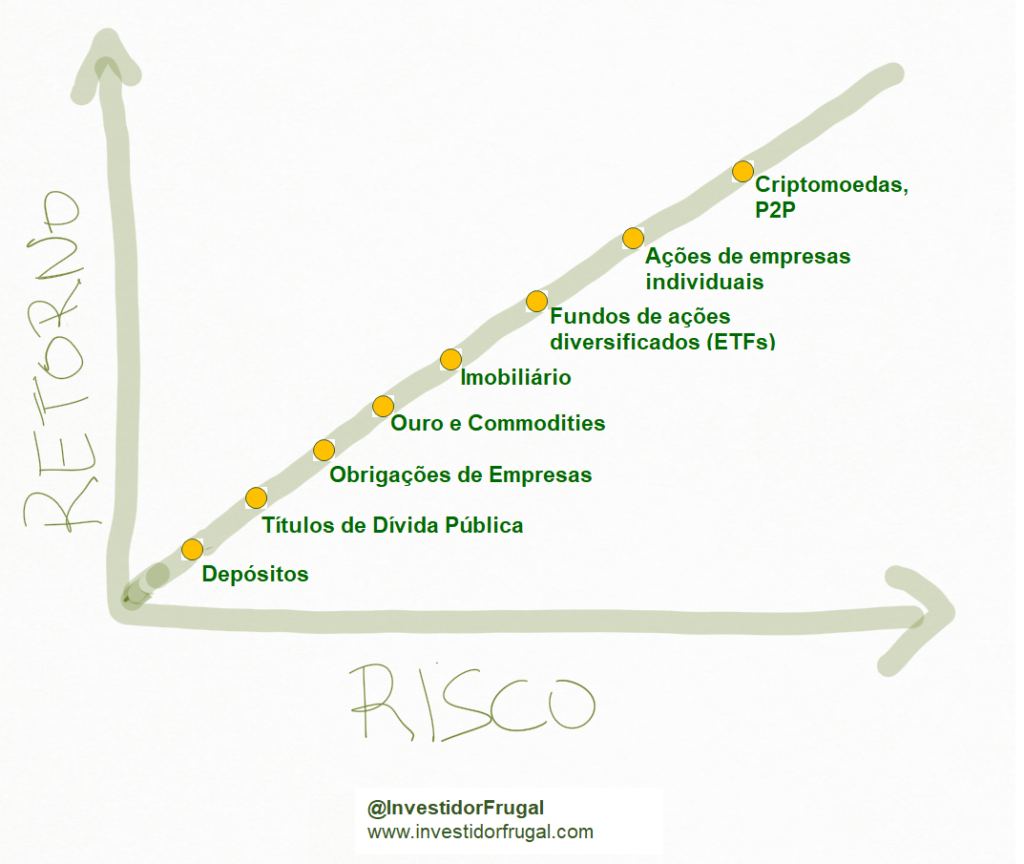

8 Classes de Ativos

Para além de ETFs de ações, os investidores devem alocar parte do seu investimento a outras classes de ativos. Estes podem incluir:

- Numerário (Depósitos à Ordem e Depósitos a Prazo)

- Títulos de dívida pública (Certificados de aforro, Certificados do Tesouro ou Obrigações de governos mundiais)

- Títulos de dívida privada (Obrigações de empresas)

- Ações (ETFs, ações de empresas individuais)

- Imobiliário (Imóveis ou SIGI)

- Commodities (Ouro, Prata, Petróleo, Gás Natural, Madeira, Produtos agrícolas)

- Criptomoedas (Bitcoin, Ether, Stablecoins, outros)

- Empréstimos (P2P, PMEs)

Estes tipos de investimentos têm várias diferenças entre si, mas o mais importante no momento de decidir a que tipo de investimento alocar dinheiro é o seu binómio risco / rentabilidade:

Aprofundemos então um pouco cada classe de ativos.

Numerário

Cash, em português traduzido como dinheiro ou numerário, é visto como um elemento seguro em qualquer portfolio, tratando-se mais de uma forma de poupança do que de investimento. Poupanças em dinheiro são atualmente impopulares devido às minúsculas taxas de juro que temos (quase sempre abaixo de 0.5%), mas são fundamentais em qualquer portfolio, trazendo-lhe estabilidade e funcionando como fundo de emergência.

Existem três formas de constituir poupanças em dinheiro:

- Depósitos a Prazo

- Depósitos à Ordem

- Debaixo do colchão (não aconselho, embora seja agradável encontrar 100€ perdidos 10 anos depois)

Os Depósitos a Prazo são depósitos constituidos a termo fixo (tipicamente entre 1 mês a 3 anos), onde o aforrador coloca um montante de capital no ato da sua constituição e é reembolsado com o retorno desse capital acrescido de juros no final do período de investimento. É um investimento com elevado nível de certeza, uma vez que o investidor sabe exatamente qual a data em que receberá de volta o seu dinheiro, bem como o valor do juro a que terá direito. Os depósitos a prazo nos principais bancos são protegidos pelo Fundo de Garantia de Depósitos (se o banco falir, o estado assegurará a devolução do dinheiro ao investidor até um total de 100.000€).

Já os Depósitos à ordem, vulgas Contas à Ordem, raramente são remunerados (e têm muitas vezes custos de manutenção anual ou mensal), sendo assim um instrumento a utilizar para guardar o dinheiro necessário às despesas e transações que efetuamos mês a mês, e pouco mais do que isso.

Títulos de dívida pública

Os Certificados de Aforro e os Certificados do Tesouro são produtos de poupança que partilham muitas características com os Depósitos a Prazo. Tal como estes, os Certificados de Aforro e do Tesouro também são:

- Produtos de termo certo (embora geralmente com prazos superiores a 3 anos)

- Com garantia de capital por parte do Estado

- De baixa rentabilidade (abaixo de 3%/ano)

Diferem dos Depósitos a Prazo em:

- Termo mais longo (7 a 10 anos)

- Juros um pouco mais elevados (indexado à taxa Euribor ou taxas de juro fixas, normalmente até 3%)

- Regras de resgate

- Montantes mínimo de participação.

Já as Obrigações de governos mundiais (Bonds em inglês) podem ser adquiridas no mesmo broker onde compramos ETFs de ações. O seu preço varia diariamente, tal como uma ação, embora o rendimento e volatidade dos ETFs de obrigações de governos sejam historicamente inferiores aos de ETFs de ações. Como exemplos de ETFs de Obrigações dos Governos mundiais temos Xtrackers Global Government Bond UCITS ETF 5C Acc (sigla XG7S) e iShares Global Govt Bond UCITS USD ETF Acc (sigla IGLA). Nos últimos anos, estes produtos de investimento também têm registado taxas de rentabilidade muito reduzidas, devido ao ambiente de baixas taxas de juro em que vivemos.

Títulos de dívida privada

As Obrigações emitidas por empresas são produtos em que o investidor empresta o seu dinheiro a uma empresa privada, na expectiva de receber o montante do empréstimo, acrescido de um juro, após um período de anos pré-definido à partida. Por não se tratarem de produtos cujo capital é garantido pelo Estado, estes títulos têm um nível de risco superior ao dos Depósitos e dos Títulos de Dívida pública e, consequentemente, são remunarados a taxas de juro mais elevadas. Exemplos de emissões recentes incluem a SIC, a REN e o FC Porto. Estas obrigações podem ser subscritas diretamente junto dos bancos.

Alternativamente, podem também encontrar-se nos nossos brokers, ETFs que agregam obrigações de governos soberanos e empresas com os mais baixos níveis de risco. Os principais exemplos para investidores europeus são o iShares Global Aggregate Bd ETF EUR Hedged Acc (AGGH) e Vanguard Global Aggregate Bd ETF EUR Hedged Acc (VAGF).

Ações

As ações representam o capital das empresas. Comprar ações significa ser dono de uma porção de uma empresa. A forma mais comum de adquirir ações é através das bolsas de valores, como são o caso da Bolsa de Valores de Lisboa, London Stock Exchange ou New York Stock Exchange. Ao comprar uma ação, o investidor está a fazer uma aposta no futuro da empresa que adquiriu, e a sua rentabilidade estará interligada com o sucesso da empresa em questão. É um investimento de risco, que pode levar à perda de capital, mas com rentabilidades históricas superiores aos outros produtos de investimento referidos mais acima neste artigo (8%/ano para o conjunto de bolsas mundiais e 10%/ano para o americano S&P500).

Para investir em ações, o investidor pode optar por ETFs ou ações individuais. Os ETFs são fundos negociados em bolsa, tal qual ações de empresas individuais, e incluem várias ações como parte do fundo. Ao optar por um ETF, os investidores beneficiam de diversificação em comparação com a aquisição de ações individuais.

Quer os ETFs, quer a aquisição de ações individuais, podem focar-se em:

- Países desenvolvidos ou economias emergentes

- Diferentes setores da economia (Retalho, serviços financeiros, tecnologia, etc)

- Empresas de grande, média ou pequena dimensão

- Empresas estabelecidas ou empresas emergentes

Imobiliário

O imobiliário é tradicionalmente uma das formas de investimento preferidas dos investidores, por ser também uma das mais fácil de entender. Muitos investidores adquirem um segundo ou terceiro imóvel para rendimento, beneficiando duplamente do seu investimento:

- Na forma de renda recebida periodicamente (atualmente na casa dos 3% a 5% do custo de aquisição)

- Pela valorização anual que o imóvel regista (os preços das casas têm subido 13%/ano desde 2015)

Adicionalmente, a acquisição de imóveis beneficia também do acesso ao dinheiro mais barato do mercado (Crédito Habitação), tornando este tipo de investimento mais acessível e também mais rentável.

Outra forma mais recente de investir em Imobiliário são as SIGI (Sociedades de Investimento e Gestão Imobiliário, versão portuguesa dos REITs), que correspondem a Fundos de Investimento Imobiliário negociados em bolsa. Estes fundos adquirem imobiliário (de habitação, comercial ou industrial), rentabilizam o mesmo e distribuem aos investidores o mínimo de 75% dos seus lucros gerados, em forma de dividendos. O regime das SIGI foi legalizado em 2019 e a primeira SIGI portuguesa entrou em bolsa no ano 2020 (OLIMPO REAL ESTATE PORTUGAL, SIGI, S.A.). Os investidores podem também aceder a SIGI internacionais (REITs), quer nas bolsas europeias, quer nas bolsas americanas.

Commodities

As commodities são produtos ou recursos limitados, normalmente em estado bruto ou pouco trabalhado, com preço estabelecido por oferta e procura e habitualmente negociados em bolsas de valores. A commodity mais frequentemente vista como ativo de investimento é o Ouro.

O ouro, bem como outras commodities, pode ser negociado em formato físico (adquirindo barras de ouro) ou por via de investimento em veículos como ETFs, onde uma entidade adquire o recurso e vende unidades representativas de uma porção do mesmo aos seus investidores. Os ETFs referentes a commodities podem conter apenas um tipo de recurso (ouro, prata, petróleo, etc) ou um cabaz de vários recursos diferentes.

As commodities são tidas como uma forma de conservar capital e obter proteção contra inflação, uma vez que não são facilmente replicáveis (ou seja, não é possível a quantidade de ouro no mundo crescer 20% ou 30% num curto espaço de tempo). Historicamente, a sua rentabilidade é mais atrativa em períodos inflacionários do que em épocas de baixa inflação (abaixo de 4%/ano).

Criptomoedas

As criptomoedas são uma das mais recentes classes de ativos nos mercados, com enquadramento regulatório e financeiro distinto de outros produtos. Possuem características que as tornam diferentes:

- São ativos totalmente digitais

- Possuem normalmente estrutura descentralizada, baseada em Blockchain (um protocolo de confiança entre os vários utilizadores) e não dependente de um Banco Central

- Tendem a ter um número finito de unidades de moeda disponível (por exemplo, nunca existirão mais de 21 milhões de Bitcoins)

A Bitcoin, inventada em 2008 e lançada em 2009, é tida como a primeira criptomoeda da história e é ainda hoje a maior e mais negociada de todas as criptomoedas. Apresenta dos maiores níveis de retorno em toda a história (226.064% entre Junho de 2011 e Junho de 2021), mas também extrema volatilidade, com várias perdas de valor superiores a 50%.

As criptomoedas têm um papel importante na estrutura da Internet, sendo utilizadas como moeda de referência em alguns projetos online (sendo o Ether a criptomoeda que se destaca para este tipo de utilização). Do ponto de vista financeiro, tendem a ser utilizadas para especulação (devido à sua elevada volatilidade) ou como elemento de proteção contra riscos inerentes ao atual sistema financeiro, devido à sua descentralização e escassez.

Empréstimos

Os Empréstimos Peer-to-peer (P2P) são, a par das criptomoedas, uma forma de investimento nascida no início do século XXI. Trata-se de um serviço financeiro alternativo, que permite a investidores individuais atuarem de forma similar aos bancos, emprestando dinheiro a consumidores e empresas em troca de uma taxa de juro. Os empréstimos P2P são habitualmente intermediados por plataformas online que gerem o processo de celebração do empréstimo, transferência de capital, pagamentos de juros e retorno de capital. Entre as principais empresas no setor encontram-se a Mintos, Crowdestor, Lendermarket e Bondora.

Os empréstimos P2P tendem a ser contraídos por consumidores e empresas com perfil de risco acima de média, sendo por isso remunerados a taxas de juro entre 7% e 15%, acima das taxas oferecidas atualmente pelos bancos. Ao investir em empréstimos P2P, os investidores não beneficiam da garantia de proteção de capital disponível nos Depósitos à Ordem ou Depósitos a Prazo.

Em Portugal, o Empréstimo a empresas pode também ser feito com recurso à Raize, uma instituição de pagamentos e financiamentos regulada pelo Banco de Portugal e CMVM. A principal área de atuação da Raize é o financiamento de micro e pequenas empresas portuguesas, com retornos anunciados acima de 6% para os investidores dispostos a emprestar o seu dinheiro a estas empresas.

Conclusão

São várias as classes de ativos disponíveis para os investidores, permitindo que cada um opte por uma estratégia de investimento mais adaptada aos seus objetivos financeiros e perfil de risco.

Uma estratégia de investimento equilibrada deve incluir mais do que uma classe de ativos, criando um efeito de diversificação que permita reduzir a volatilidade do património dos investidores e aproveitar oportunidades de investimento que surjam ocasionalmente.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!